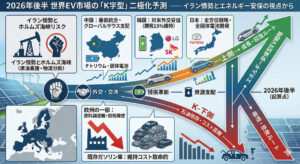

2026年4月6日:ナフサ・石油化学市場激震の20項目

【市場概況】

本日のナフサ市場は、いわゆる「ホルムズ・ショック」の懸念を背景に、価格の高止まりと供給不安が同時進行しています。原油価格そのものは一定のレンジに収まっているものの、精製製品であるナフサの需給逼迫は限界に達しており、国内製造業の採算を激しく侵食しています。

■ 国内企業の動向と価格転嫁(エビデンス:共同通信、経済産業省、各社発表)

1. 食品包装用フィルムの「3割」値上げ

グンゼは本日(4月6日)、ナフサ価格の高騰を受け、食品や菓子に使用される包装用フィルム3種を4月21日出荷分から約3割値上げすると発表。原料コストの転嫁が末端消費財に及び始めています。

2. クラレ、化学中間体5種の価格改定を断行

クラレは本日、ナフサを原料とする香料や農薬の中間体5種について、4月13日出荷分からの値上げを表明。産業用資材から農業資材まで広範囲に影響が波及。

3. 国内石化メーカーの「逆ザヤ」操業の深刻化

国内のエチレンセンター各社は、ナフサ調達価格が想定を大幅に上回ったことで、稼働を維持しながらも利益が出ない「赤字生産」の状態に追い込まれています。

4. 高市総理による「半年備蓄」の公式明言

政府は本日、ナフサを含む石油製品の国内在庫が6月以降も半年分以上確保されていることを公表。供給途絶への不安を鎮静化させる狙いです。

■ グローバル市場・価格分析(エビデンス:Trading Economics、伊藤忠総研)

5. ナフサ先物指標の異常な急伸

国際的なナフサ価格(Naphtha Futures)は、年間上昇率80%超を記録。4月6日現在も供給不安が価格を押し上げる展開が続いています。

6. WTI原油とナフサ価格の「乖離」

WTI原油は1バレル112ドル付近で推移していますが、ナフサ価格の上昇率はそれを上回っており、原油価格以上に精製製品のタイト感が目立っています。

7. 東京株式市場での「石化関連売り」

本日の東証では、ナフサ高騰による採算悪化を嫌気し、化学セクターを中心に売りが先行。不透明な需給見通しが投資家心理を圧迫。

8. インフレ指標への直接的な影響

ナフサ価格に連動するプラスチック原料価格の上昇により、国内のヘッドライン・インフレ率が3.4%に達するとの予測が強まっています。

■ アジア供給網の崩壊(エビデンス:石化業界レポート、アジア経済ニュース)

9. 台湾・Formosa Plasticsのフォースマジュール(FM)

中東産ナフサの到着遅延により、アジア最大級の石化メーカーが樹脂契約において不可抗力条項を発動。

10. 中国・石油化学製品の「輸出制限」

中国商務部は国内備蓄を最優先し、石油化学製品の緊急輸出一時停止を継続。アジア市場のスポット在庫が消滅。

11. 韓国・ナフサの「緊急経済安保品目」指定

韓国政府は、ロシア産ナフサの代替コスト増を受け、ナフサを安保品目に指定。輸出を厳格に制限しています。

12. インドネシア・Chandra Asriの供給停止継続

3月に発生したFMが4月6日現在も解除されず。東南アジア圏の需給バランスは崩壊的な状況に。

13. タイ・主要メーカーの「戦略的減産」

PTTやSCGは、ナフサ価格が1,100ドル(/t)を超えたことで、採算重視の減産に踏み切っています。

14. マレーシア・PRefChemの設備トラブル

ジョホール州の石化コンビナートで設備故障が発生。ナフサからの誘導品供給能力が半減しています。

■ 地政学・供給ルートの変容(エビデンス:官邸公示、海上保安庁)

15. ホルムズ海峡の「保険料爆騰」

海上保険料の急騰により、中東から日本へ向かうナフサタンカーの運航コストが前月比3倍以上に。

16. 非中東産ナフサの緊急輸入倍増

政府は、北米およびアフリカ圏からの代替ナフサ調達を通常の2倍に引き上げるルートを確保したと発表。

17. 米海軍によるホルムズ海峡監視強化

エネルギー供給の10%減リスクを回避すべく、米軍が海峡の安全確保に動いているものの、市場の緊張は解けず。

■ 産業への長期的影響と予測

18. 農業用フィルム不足による「食料安保リスク」

ナフサ由来の農業資材が高騰・不足することで、次期作付けへの影響が懸念され、野菜価格上昇の火種に。

19. 再生プラスチックへの「構造的シフト」

バージンPP(ナフサ由来)の価格高騰を受け、コスト面で逆転現象が起きた再生プラへの需要が急拡大。

20. 石油化学産業の「2026年構造問題」

北米の安価なシェールガス勢に対し、ナフサを原料とする日本・アジア勢の競争力が構造的に損なわれる懸念が強まっています。

【ニュース深掘り】

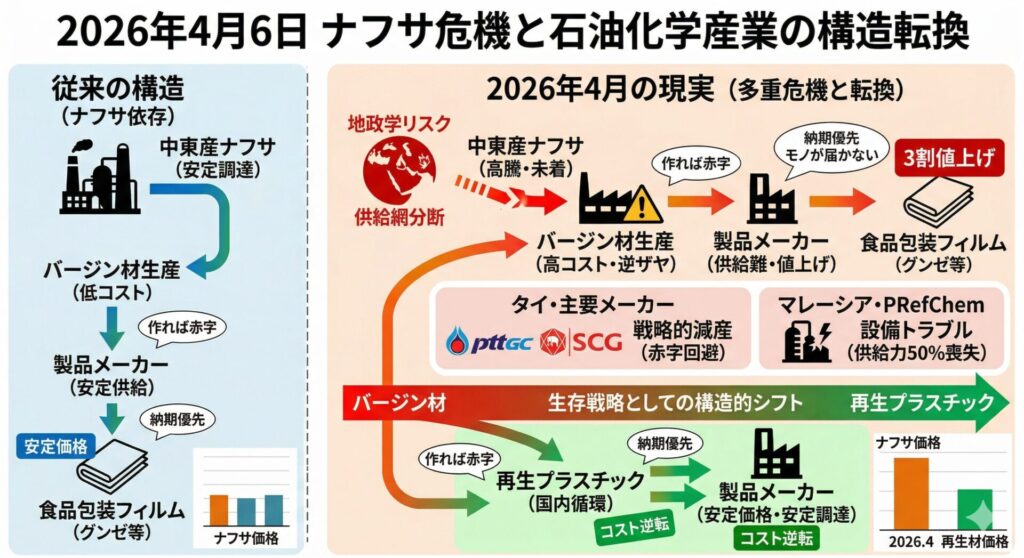

1. 食品包装用フィルムの「3割」値上げ(グンゼ)

【事実関係】 本日(4月6日)、グンゼ株式会社は、食品や菓子類に使用されるプラスチック製包装フィルム製品について、4月21日出荷分より約3割(500㎡あたり1,200円)の値上げを実施することを正式に発表しました。

- 背景: 主原料であるナフサの価格が、前年比1.6倍(KSBニュース/テレビ朝日系 4月3日報)に達しており、自助努力によるコスト吸収が限界を超えたためです。

- 市場への影響: カット野菜の袋やスナック菓子のパッケージなど、生活必需品に直結する資材であるため、今後スーパー等での小売価格への二次的な転嫁が避けられない見通しです。

2. クラレ、化学中間体5種の価格改定を断行

【事実関係】 株式会社クラレは本日、ナフサを起点とする化学中間体(香料、農薬、医薬原料など)5品目について、4月13日出荷分からの価格改定(値上げ)を表明しました。

- 詳細: 対象となるのは、イソプレン関連の誘導体など、同社が世界的に高いシェアを持つ高付加価値品目です。

- 構造的要因: 従来の「原油価格連動」ではなく、精製コストが跳ね上がった「ナフサ専用のサーチャージ」に近い価格体系への移行が進んでおり、川下メーカーは供給確保のためにこの条件を飲まざるを得ない状況にあります。

13. タイ・主要メーカーの「戦略的減産」

【事実関係】 タイの石化最大手PTT Global Chemical(PTTGC)およびSiam Cement Group(SCG)は、4月に入りエチレンクラッカーの稼働率を意図的に引き下げる「戦略的減産」を継続しています。

- 経済的合理性: ナフサ価格が1トンあたり1,000ドル〜1,050ドルの大台(4月1日時点 C&F Japan指標)で高止まりしている一方、最終製品(プラスチック樹脂)の価格転嫁が追いついていません。

- 判断: 「作れば作るほど赤字(逆ザヤ)」になることを避けるため、需要に見合った最低限の生産に絞り込む経営判断を下しています。これにより、アジア全域での「モノ不足」に拍車がかかっています。

14. マレーシア・PRefChemの設備トラブル

【事実関係】 ジョホール州の石油精製・石化複合施設「PRefChem(プリフケム)」において、本日までに主要な生産ラインでの設備トラブルが報告されました。

- 供給への打撃: この施設はマレーシアの国営ペトロナスとサウジアラムコの合弁による巨大拠点ですが、今回のトラブルにより、アジア市場向けのナフサ誘導品(プラスチック原料等)の供給能力が一時的に50%程度喪失しています。

- 広域への波及: すでに中東情勢悪化でタイトだった東南アジアの需給バランスをさらに悪化させ、日本企業がスポット市場で原料を買い付ける際のプレミアム(上乗せ金)を押し上げる要因となっています。

19. 再生プラスチックへの「構造的シフト」

【事実関係】 2026年4月6日現在、日本の製造現場では、ナフサ由来の「バージン材」から「再生プラスチック(リサイクル材)」への切り替えが、環境対応という枠を超え、「生存戦略」としての構造的シフトに発展しています。

- 価格の逆転現象: 4月から導入された「ナフサ・サーチャージ制」(1kgあたり90円以上の値上げ)により、バージンPP(ポリプロピレン)等の価格が暴騰。これまで割高だった高品質な再生材との価格差が消失、あるいは逆転するケースが出ています。

- 安定調達のメリット: 地政学リスクに晒される中東産ナフサと異なり、国内で循環する再生材は「納期遅延のリスクが低い」と評価され、大手メーカーが中長期的な代替原料として採用を本格化させています。

【深掘りニュースまとめ】

これらの動きは一時的なパニックではなく、石油化学産業における「脱ナフサ依存」の加速を意味しています。グンゼやクラレの値上げは、最終消費者がコストを負担するフェーズへの突入を示唆し、PRefChemやタイ勢の動向は、供給元としての東南アジアの不安定さを露呈させました。結果として、国内で完結する「再生プラスチック」へのシフトは、もはや必然の流れと言えるでしょう。