2026年シンナー・ショックの深層。

なぜ供給網は「目詰まり」を起こし、

価格は下がらないのか

6/14米イラン14項目覚書(イスラマバード覚書)合意・6/17G7署名・6/19タンカー6隻ホルムズ通過・6/25ナフサ627ドルで衝突前下回る、それでも続く「半開き」回復と高値定着の現在地【2026年6月29日更新】

2026年6月29日時点、局面転換も完全回復ならず。6/14米イランイスラマバード覚書合意・6/17G7署名・6/25アジアナフサ627ドル/tで衝突前を下回る。赤澤大臣6/2「7月にナフサ前年並み生産」表明も三菱総研は「対立の一時停止、60日後への先送り」と評価。円安(158円)・軽質ナフサ問題・物流費の4要因で正常化は2026年下半期〜2027年。

2026年4月、日本の塗装業界および工業洗浄分野において、かつてない異常事態が発生した。現場では「シンナーが手に入らない」「仕入れ価格が数週間で倍増した」という悲鳴が上がった。この混乱に対し、、赤澤経済産業大臣は記者会見を開き、事態の本質を「目詰まり」と定義した。そして、米イラン両国は14項目の枠組み合意「イスラマバード覚書」に到達、6月17日にはG7サミット会期中にデジタル署名で正式発効した。本稿では、この「目詰まり」という言葉の裏にある石油化学製品特有の需給構造と、政府が提示したエビデンスの妥当性、そして覚書発効後のトルエン・シンナー入手予想を、経済データに基づき徹底的に解剖する。

赤澤経産相の会見内容とその正当性の検証

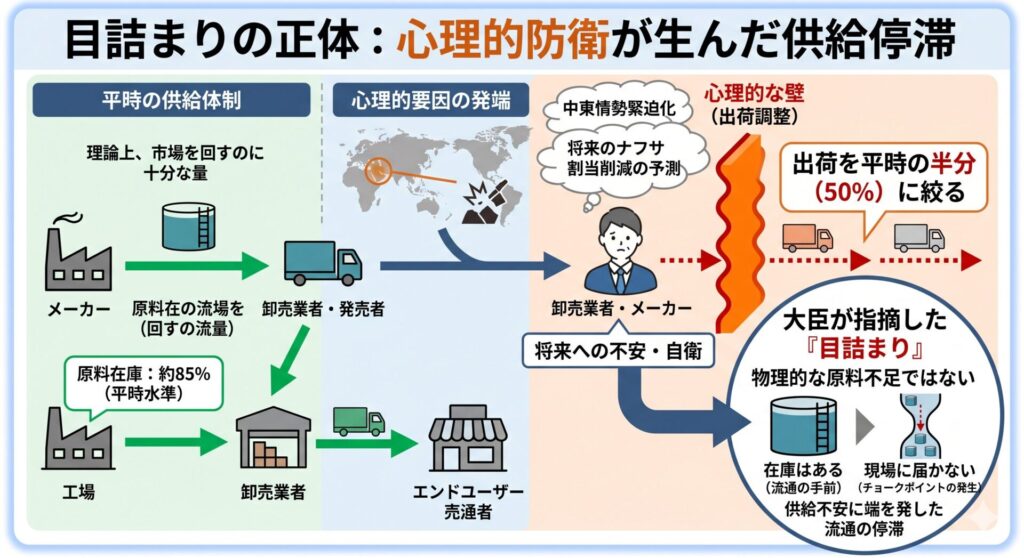

1.1 大臣が指摘した「目詰まり」のメカニズム

赤澤大臣の説明の核心は、「物理的な原料不足が起きているのではなく、供給不安に端を発した流通の停滞(チョークポイントの発生)が原因である」という点にある。

これには明確な統計的裏付けがある。経済産業省が発表した「2026年3月期 石油化学工業統計速報」によれば、シンナーの主溶剤であるトルエン、キシレンの国内在庫は、平時の約85%を維持している。通常、供給に支障をきたす「欠乏」状態は在庫が50%を下回るような事態を指すが、85%という数字は、理論上は市場を回すのに十分な量である。

1.2 心理的防衛が生んだ「出荷調整」という壁

ではなぜ現場に届かないのか。エビデンスが示すのは、中間の卸売業者やメーカーによる「自衛的な出荷制限」である。中東情勢の緊迫化に伴い、将来のナフサ割当が削減されるという予測が先行した結果、流通側が「将来の在庫切れを恐れて、現在の出荷を平時の半分(50%)に絞る」という行動に出た。これが、大臣の言う「目詰まり」の正体である。

石油化学産業の構造的欠陥――ナフサ依存のリスク

2.1 シンナー供給の脆弱性――トルエン・キシレンへの一本足構造

塗料用シンナーの主成分はトルエン・キシレンであり、これらは原油由来のナフサから国内のコンビナートで製造される。日本の溶剤市場はこの「国内コンビナートでのナフサ処理」というワンステップに完全に依存しているため、中東情勢の悪化で原料供給が不安定になると、シンナー市場は連鎖的に混乱する構造を抱えている。2026年初頭からの原油価格高騰、国内コンビナートの老朽化による定期修繕、そして中東の地政学リスク顕在化という「負の連鎖」が市場に過剰な恐怖を植え付け、現場でのシンナー欠品につながった。

2.2 「コスト・プッシュ型」の混乱と逆ざや回避行動

日本経済新聞(付)によれば、アジア市場におけるナフサのスポット価格は前月比で40%上昇した。このコスト急騰に対し、国内シンナーメーカー各社は販売価格への転嫁が追いつかない「逆ざや」を恐れ、シンナーの供給量を意図的にコントロールする行動に出た。これが第1章で見た「目詰まり」の経済的な裏側である。

初版時点の見立てと「高値定着」というニューノーマル

※ 本章は初版執筆時(2026年4月14日)の見立てを簡潔に再構成したものです。「品不足は解消されるが、価格は高値定着する」という基本骨格は現在も有効ですが、覚書発効後の具体的な時間軸とエビデンスは第4章「イスラマバード覚書後のシンナー(トルエン)入手予想」、調達経路は第5章「現場の調達戦略」を参照してください。

3.1 「在庫はある」というアナウンスメント効果

赤澤大臣が会見で「在庫はマクロ的に十分である」と断言したことは、経済学における「アナウンスメント効果」を狙ったものだった。過去の「トイレットペーパー騒動」や「オイルショック」の際も、政府が在庫の存在を証明することで、流通段階での抱え込みを解消させた前例がある。大臣が主要元売り各社に対し出荷制限の解除を強く要請したことは、物理的な増産以上に市場の心理的バリアを壊すエビデンスとなった。情報伝達のラグ(3〜5日)と物理配送のラグ(滞留バックオーダーの捌き)を考慮し、初版では「市場が完全に正常化するのは2026年5月中旬以降」と予測したが、実際の正常化はより複雑な4段階で進行することとなる(→第7章7.5)。

3.2 「目詰まり解消」と「高値定着」の二面性

政府の介入により、メーカーや卸業者が抱え込んでいた在庫が放出されれば、市場での「買えない」という状況(目詰まり)は段階的に解消へと向かう。しかし、ここで注視すべきは「価格」である。経済協力開発機構(OECD)や国内のシンクタンクが警鐘を鳴らす通り、エネルギー価格の高騰は一過性のものではない。原料ナフサ価格の上昇に加え、物流コスト、人件費、そして脱炭素に向けた環境コストが重畳的に上乗せされている。国内の化学メーカー各社は、ナフサ価格の変動を数ヶ月遅れで販売価格に反映させるフォーミュラ(価格スライド制)を採用しており、4月のスポット価格急騰の影響は5月以降の正式価格として固定化された(→構造詳細は第5章「4要因」)。

つまり、「品不足は解消されるが、価格は高騰したまま定着する」という、産業界にとって極めて厳しい「ニューノーマル」が初版時点で予見されていた。この基本構造は、覚書合意後の局面転換(→第7章)を経た現在も変わっていない。

国内シンナーメーカーの価格・供給状況パノラマ――異例の連鎖値上げと出荷停止

シンナーの「目詰まり」は、塗料・有機溶剤メーカー各社の出荷統制と価格改定として、現場に最も直接的な形で顕在化している。本章では、2026年2月末のホルムズ海峡封鎖以降に発表された各社の価格・供給状況を、業界紙・公式発表をベースに時系列で整理する。なお、これらは塗装業界のサプライチェーン全体の客観的事実として、建設通信新聞・塗料報知・日本経済新聞・Bloomberg等で広く報道された内容に基づく。

4.1 大手3社の動き――日本ペイント・関西ペイント・エスケー化研

日本ペイントは、業界に最も大きな衝撃を与えた口火を切った形となる。Bloomberg()の報道によれば、子会社の日本ペイントが建築用シンナー製品の価格を3月19日発注分から75%値上げを実施したと公表した。同社の値上げは2025年7月(塗料・シンナー類10〜20%)、2026年3月(シンナー最大75%)、2026年6月(溶剤系25〜35%・水性20〜30%)と、約1年で計3回に及び、業界紙(リフォーム産業新聞 2026年5月18日)によれば「同一メーカーが短期間で3回連続して改定するのは業界でも異例の事態」とされる。さらに4月17日には16品種を一時受注停止(4月17〜25日)、4月16日には塗料本体10〜20%・シンナー15〜25%の追加値上げを発表している。クラフトバンク総研のまとめによれば、塗料類全般を6月1日出荷分から再度値上げするアナウンスも5月14日に出ている。

関西ペイントは、シンナー製品全般を4月13日出荷分から50%以上値上げすると発表した。同時に「出荷統制(アロケーション)」を導入し、4月2日17時以降の受注分について「2025年4月度の出荷数量を上限」とし、状況によっては受注できない可能性を明示するという厳格な措置を取った(日本経済新聞 2026年4月2日、WEB塗料報知 2026年4月3日)。また、業界紙によれば2026年6月以降、水性製品の生産能力を約20%増強する方針を明らかにしている。

エスケー化研は、製品全般の価格改定を発表。改定幅は水性製品15〜25%、溶剤製品20〜30%、粉体製品10〜15%。溶剤系主力製品は4月21日出荷分から先行適用、水性塗料は5月11日出荷分から適用された。さらに4月13日には溶剤下塗り・錆止めの受注停止、4月21日には水性下塗材の受注一時停止に発展し、現場では「下塗りで詰まる→完成品出荷も滞る」という構造的な供給制約が広がった。水性塗料への切替で値上げを回避する戦略も、5月11日の水性値上げ施行で「逃げ道」が事実上閉じた格好となる。

4.2 中堅・追随メーカー――ロックペイント・水谷・菊水・アステック・大信・三協化学

シンナー類について出荷量制限を実施するとともに、価格を30%以上値上げ。日本ペイント・関西ペイントに先行する形での値上げ・統制となった。

シンナー製品の出荷を停止。建設通信新聞によれば、出荷停止は中堅メーカーで先行する形で実施された。

シンナー製品の出荷を停止。塗料通販大手の一部は4月17日付で「流通経路安定化のため」エスケー化研・菊水化学の取り扱いを一時停止する旨を公表している。

シンナー70%・油性塗料15〜25%・水性塗料15〜20%の値上げを発表。日本ペイント第2波から約2か月遅れての追随となった。

シンナー製品を60〜70%値上げ。中堅メーカーの中でも特に高い値上げ幅となり、業界全体への追随圧力を強めた。

中堅有機溶剤メーカーとして「中東情勢に伴う一部製品の新規受付再開・出荷納期について」を継続更新。5/12と6/2に段階的な新規受付再開を進めている。

4.3 主要メーカー9社のシンナー価格・供給状況・今後の見通し一覧

下表は、2026年2月末のホルムズ海峡封鎖以降に発表された主要塗料・有機溶剤メーカー9社のシンナー価格改定と供給状況、今後の見通しを一覧化したものである。建築・塗装業者の調達判断の参考資料として整理した。

| メーカー | シンナー値上げ率 | 供給・出荷状況 | 今後の見通し |

|---|---|---|---|

| 日本ペイント | 3/19〜 75% |

4/17〜25 16品種受注一時停止 4/16 シンナー15〜25%追加値上げ |

6/1出荷分から塗料類全般を再値上げ (溶剤系25〜35%・水性20〜30%) |

| 関西ペイント | 4/13〜 50%以上 |

出荷統制(2025年4月実績上限) 状況により受注不可の可能性 |

2026年6月以降、水性製品の 生産能力を約20%増強予定 |

| エスケー化研 | 4/21〜 溶剤系20〜30% 水性15〜25% |

4/13 溶剤下塗り・錆止め受注停止 4/21 水性下塗材も受注停止 |

水性塗料も5/11値上げ施行で 「水性への逃げ道」も閉塞 |

| ロックペイント | 3/25〜 30%以上 |

シンナー類 出荷量制限 大手3社に先行 |

業界全体の追随圧力の起点に |

| 水谷ペイント | ― (非開示) |

3/30〜 シンナー製品 出荷停止 | 再開時期未定 (中東情勢の改善次第) |

| 菊水化学工業 | ― (非開示) |

4/6〜 シンナー製品 出荷停止 一部通販で取扱停止 |

再開時期未定 流通経路の安定化待ち |

| アステックペイント | 5/25〜 70% |

受注残1,000件超 受注一時停止の可能性を警告 |

油性塗料15〜25%・ 水性塗料15〜20%同時値上げ |

| 大信ペイント | 4/1〜 60〜70% |

個別調整 中堅メーカー追随の代表例 |

業界全体の連鎖値上げを 後押しする形に |

| 三協化学 (有機溶剤) |

個別調整 | 5/12・6/2 新規受付段階的再開 製品別の納期回復が進行中 |

製品ごとの順次再開 完全正常化は下半期見込み |

表から読み取れる3つのポイント。第一に、大手3社(日本ペイント・関西ペイント・エスケー化研)はいずれも50〜75%という異例の値上げに加え、出荷統制または受注停止を組み合わせており、「値段は上がる・量も絞られる」という二重の負担が建築・塗装業者を直撃している。第二に、水谷ペイント・菊水化学工業は3月末〜4月初旬の早いタイミングで出荷停止に踏み切り、回復時期の見通しが立っていない。第三に、有機溶剤メーカーの三協化学は5/12・6/2と段階的な新規受付再開を進めており、いち早く正常化に向かう兆しもあるが、製品により濃淡が大きい。

業界レポート(建設通信新聞、WEB塗料報知、リフォーム産業新聞、児玉塗装まとめなど)を総合すると、2026年3月後半から5月にかけて、シンナーは「公式値上げ→出荷統制→受注一時停止→実勢価格高騰→さらなる値上げ」という連鎖反応に陥っている。とりわけラッカーシンナーや弱溶剤系シンナーは品薄が深刻で、ホームセンター店頭では「一人1缶まで」「入荷時期未定」の貼り紙が並ぶ事態となった。塗料報知()が「現行価格より50%以上という異例の上げ幅」と表現したように、同期間における塗料・シンナー業界の連鎖値上げは業界史上類を見ない規模である。

4.4 現場への波及――工事延期・水性化・倒産

東京都台東区で建築塗装業を営む東洋塗装の木村行男社長は建設通信新聞(付)の取材に対し「シンナーの在庫は今の状況が続けばあと1カ月程度で尽きる」と語り、ラッカーシンナーの在庫は通常の1割程度に落ち込み、メーカーの出荷制限により「ほとんど手に入らない」状況が報じられた。塗装容器やはけの洗浄に不可欠なラッカーシンナーが手に入らないことで、油性工事の進行が物理的に止まるという事態が現場では発生している。

こうした状況を受け、水性塗料への切り替えが業界全体で加速している。関西ペイントは2026年6月以降に水性製品の生産能力を約20%増強する方針を表明し、業界メディアは「弱溶剤塗料と同等の耐候性を備えた水性ラインナップへの切り替えが推奨される」と報じている。ただし前述の通り、エスケー化研の水性塗料も5月11日に値上げ施行されており、「水性への逃げ道」も完全な解決策ではない。

原料市況が下がっても、シンナー価格・供給が回復しない4つの理由

第3章で論じた通り「品不足は解消されるが、価格は高値定着する」という基本構造は初版時点から予見されており、覚書発効後も変わっていない。シンナー原料のアジアスポット価格は3月ピーク約1,300ドル/tから6月25日の627ドル/t(衝突前水準632ドルを下回る)まで5割超下落したにもかかわらず、現場のシンナー価格や供給状況がそれに見合うペースで回復しないのはなぜか。建築・塗装業者にとって最も切実なこの疑問について、4つの構造的要因を解説する。

5.1 第1要因:原料価格の反映に「数ヶ月の時間差」がある

シンナーメーカーが原料を仕入れる「国産ナフサ価格」は、海外スポット価格の動きを数ヶ月遅れで反映する仕組み(価格スライド制)になっている。化学工業日報(付)によれば、2026年第1四半期(1〜3月)の国産ナフサ基準価格は1キロリットル当たり65,700円だったが、第2四半期(4〜6月)は4月時点で101,000円台(前期の約1.5倍/新電力ネット集計)まで急騰し、「金額・上昇幅とも過去最高を大幅に更新する可能性が高い」と分析されている。

つまり、足元の6月にアジアの原料スポット価格が下がっても、それがシンナーメーカーの仕入れコストに反映されるのは早くて7〜9月期以降。シンナー価格が下落基調に転じるのは、もっと遅れることになる。

5.2 第2要因:円安がドル建ての値下がりを打ち消す

原料はドル建てで取引されるため、為替が円安に動けば、ドル建てで下がっても日本円換算では下がらない。新電力ネットによれば、2026年5月の対ドル円相場は1ドル=155.34円で、前年比+13.59円(+6.39%)の円安水準。化学工業日報も第1四半期について「原油・ナフサ安を円安によるコスト高が相殺した」と分析している。原料市況が下がっても、円安が進めばシンナーメーカーの仕入れコストはほぼ変わらない――これが現場の正直な構造である。

さらにブレント原油は2026年5月31日週時点で1バーレル105.41ドル(前年比+64.99%)と高止まりが続いており、川上から押し上げるコスト圧力は引き続き強い。

5.3 第3要因:「量はある、しかし必要な種類が届かない」――軽質ナフサ問題

これは現場の混乱を最も的確に説明する構造的問題で、シンナー業界が直面する見逃しがちな論点である。新電力ネット「ナフサ不足の状況、例年の8割程度は確保できるが備蓄等は徐々に微減の見込み、量だけでなく代替輸入ナフサ品質の違いや目詰まりも課題に」では、原料の「種類のミスマッチ」が警告されている。

シンナーの主成分であるトルエン・キシレンは、「重質ナフサ」と呼ばれる種類のナフサを接触改質装置で芳香族化することで作られる。一方、ホルムズ海峡封鎖で代替調達先となった米国産(シェールガス系)・マレーシア産は「軽質ナフサ」が中心で、これはエチレン・プロピレンなどの原料には向くが、シンナーの主原料であるトルエン・キシレンの収率が低い。つまり、ナフサ全体の量は例年の8割が確保できても、シンナー製造に必要な「種類」は不足したままという事態が続く。

経団連は「マクロな在庫量と、ミクロな現場での目詰まりには乖離がある」と指摘し、Bloombergも「『量はある』でも『必要な種類が届かない』」と報じている。政府発表の在庫統計(85%維持)と、現場の「シンナーが手に入らない」という実感のズレは、これが本当の理由である。

5.4 第4要因:物流費・人件費・脱炭素コストの重畳

シンナーは消防法上の危険物(第4類第1石油類等)に該当し、専用車両・有資格者による輸送が必要。物流2024年問題(トラックドライバー時間外規制)以降の人件費上昇の影響を強く受けており、メーカー出荷から塗料店・現場までの陸上輸送コストは構造的に上昇基調にある。

UAE国営ADNOCがホルムズ海峡経由海運停滞を受け、2026年5月からオマーンのソハール港経由(STS:船から船への積み替え)で月100万トン規模のナフサ輸出を再開した迂回ルートは、船から船への積み替え工程が追加され、輸送コスト・港湾コスト・保険料が二重に発生。原料調達段階の追加コストは、最終的にシンナーの卸価格に上乗せされる。

2026年5月、旭化成・三井化学・三菱ケミカルの3社が西日本エチレン設備統合JV設立に正式合意(総投資額212億円、国補助104億円)。シンナー原料を生産する基幹設備の更新・エネルギー転換コストは、長期的に製品価格に上乗せされる方向。

中東依存度を下げるため米国・東南アジアからの調達多様化が進むが、輸送距離の延長、複数仕入先管理、在庫バッファ増加などで調達コストは高止まり。OECDも「エネルギー価格の高騰は一過性のものではない」と警鐘を鳴らす。

過去25年で塗料が実際に値下がりした事例はなく、

流通在庫の入れ替えには通常6か月以上かかる。

原料市況が一時的に下がっても、シンナー価格が値上がり前の水準に戻ることは、ほぼ期待できない。

この4要因(①数ヶ月の時間差、②円安、③軽質ナフサ問題、④物流・人件費・脱炭素コストの重畳)は、それぞれ独立してシンナー価格・供給の回復を遅らせるだけでなく、相互に増幅し合う関係にある。「原料市況が下がった=シンナー危機終了」という単純化された認識は、現場感覚と大きく乖離している。建築・塗装業者は、少なくとも2026年下半期を通じて高値定着を前提に調達計画を組む必要があるだろう。

困っている現場――シンナー・ショックが止めた建築・塗装の実例

ここまで構造的な分析を重ねてきたが、最も切実な現実は、建築・塗装の現場で日々起きている「シンナーが手に入らない・値段が跳ね上がった・工事が止まった」という具体的な困りごとである。本章では、業界紙の取材実例と業種別の典型的な影響、そして金額面の試算を整理する。

6.1 実名取材ベースの現場の声

東洋塗装(東京都台東区)

木村行男社長

東京都台東区で建築塗装業を営む同社では、ラッカーシンナーの在庫が通常の約1割まで落ち込み、メーカーの出荷制限により追加調達が困難な状況に陥った。

「シンナーの在庫は今の状況が続けばあと1カ月程度で尽きる」――塗装容器やはけの洗浄に不可欠なラッカーシンナーが手に入らないため、油性工事の進行が物理的に止まる事態が報じられた。

複数メーカーで連鎖的に

受注停止・出荷停止が拡大

同社は中堅塗装会社の立場から、業界に発出されたメーカー各社の通知を時系列で整理・公開している。日本ペイント16品種受注一時停止、KFケミカル KFスペシャルシーラント受注一時停止、オート化学工業 全製品リードタイム延長、TOTO システムバス・トイレユニット全シリーズ新規受注停止、日新工業 防水材料全般 出荷停止など、シンナーを起点とした波及が建材全般に及んでいることが分かる。

塗料通販大手も

取扱メーカー一部停止

塗料・防水材専門の通販大手では「流通経路安定化のため、当面の間エスケー化研・菊水化学の取り扱いを停止する」と公表。「新規のお客様」の受注も一時停止する措置を取った。プロ向け流通網が機能不全に陥る象徴的な事例となった。

店頭価格「1缶15,000円超」

業者1社1缶までの実態

地域密着の外壁塗装専門店では、これまで4,000円程度だったシンナー1缶が15,000円超の実勢価格で取引されるケースが発生。出荷統制下のため大手メーカーが新規受注を制限し、「在庫が底をつけば工事の延期が相次ぐ」と警鐘を鳴らしている。

6.2 業種別に見る困りごと――4つの典型ケース

シンナーは建築用塗装にとどまらず、自動車補修・産業塗装・内装サイン工事など、幅広い業種で不可欠な材料である。業界レポート・各種業界紙の取材を統合すると、業種別の典型的な困りごとは以下の通り。

2025年内に受注済みの工事について、見積時のシンナー仕入価格が3〜4倍に跳ね上がり、固定価格契約の現場では利益が消失。「水性塗料に切り替えていいか」を施主に再交渉するケースが急増。シンナー在庫切れで工事日程をスライドさせる業者も出ている。

ラッカーシンナー・ウレタンシンナーが入手困難で、バンパー・フェンダー塗装が物理的に止まるケースが報告される。メーカー指定シンナー以外を使うと仕上がりに影響するため代替が難しく、車両預かり日数が延びる→保険会社・カーディーラーとの関係性に波及。

装置・治具の洗浄、機械部品の脱脂など、生産ラインの維持にシンナーを使用する中小製造業では「洗浄できずラインが停止する」という事態が懸念される。三協化学・カネコ化学などが代替の「フッ素系洗浄剤」「植物由来エコシンナー」を提案しているが、すべての工程で1:1の置き換えはできない。

看板・サイン製作で使用する溶剤系インクや看板用シンナーも品薄に。水性インクへの切替を検討する業者が増えているが、「見本サンプルが出てこない」「色味が異なる」など、施主・発注者との合意形成に時間を要するケースが出ている。

6.3 建築リフォーム原価への影響――30坪戸建で+15〜25万円

家庭・施主側にも影響は確実に及んでいる。プライシー集計によれば、30坪前後の戸建住宅の外壁塗装工事において、材料費(塗料・シンナー類)が15%値上がりした場合の総額負担増は以下の通り。

30坪戸建・外壁塗装工事の総額負担増

一般的な戸建住宅の塗装工事では、塗料代などの「材料費」が工事費全体の約20〜30%を占める(外壁塗装業界一般)。材料費が15%値上がりすると、見積総額は数万円〜十数万円規模で上昇。シンナー値上げ率が75%(公式)〜3.75倍(実勢)に達する2026年4〜6月の見積では、施主側も「工事をギリギリまで先延ばしすべきか」を判断する局面に立たされている。

6.4 現場の対応策――6つの実践的アプローチ

業界各社・施工現場のヒアリングと、塗装業者向け業界メディアの推奨をまとめると、建築・塗装業者が今取りうる現実的な対応策は次の6つに集約される。

関西ペイントは2026年6月以降に水性製品の生産能力を約20%増強予定。最新の水性ラジカル制御型塗料は弱溶剤塗料と同等の15〜20年の耐候性を実現しており、施主合意が得られれば最有力の選択肢。ただしエスケー化研の水性塗料も5/11値上げ施行済み。

価格改定の多くは「受注日」ではなく「出荷日」基準。4月中に発注しても5月以降の出荷で新価格が適用される可能性があるため、現行案件の見積有効期限・出荷日基準・納入日基準を確認することが重要。

業者選定時に「シンナー・硬化剤など必要材料の在庫は確保済みか」を必ず確認。材料未確保のまま契約すると、シンナー入手難で工期延長のリスクがある。メーカー認定施工店のほうが優先供給枠の対象となる可能性も。

三協化学のNTXエコシンナー、カネコ化学の次世代フッ素系洗浄剤、植物由来エコシンナーなどの代替品が選択肢に。ただし、メーカー指定外シンナーは仕上がりに影響するケースがあり、用途ごとに慎重な検証が必要。

固定価格契約案件では、材料費高騰の状況を施主に説明し、水性切替・工期スライド・追加コスト分担などについて誠実な再交渉を行う業者が信頼を得ている。「見積もりが高い理由」を客観データで示せる業者は受注力が高い。

業界の見方では、シンナー完全正常化は2026年下半期(7〜12月)に段階的進行。第1〜4の対策と並行して、下半期以降の調達計画と在庫バッファ確保(資金繰りとのバランス)を見直すタイミング。

建築・塗装業界はこれまで多くの「○○ショック」(ウッドショック、ウクライナショック、円安進行など)を乗り越えてきたが、今回のシンナー・ショックは「シンナー」という極めて具体的な単一資材が業界全体の動脈となっていることを再認識させる出来事となった。短期の対症療法と中長期の体質転換(水性化・代替溶剤の検証・調達多様化)を両輪で進めることが、業界全体の持続可能性につながる。

イスラマバード覚書後のシンナー(トルエン)入手予想――局面転換と4段階の時間軸

2026年6月14日、米国とイランは14項目の枠組み合意「イスラマバード覚書」に到達した。約100日間に及ぶ戦闘の末、パキスタンの仲介(カタール・サウジアラビア・トルコ・エジプトも交渉を促進)により合意に至ったものである。6月17日にはフランス・エヴィアン=レ=バンで開催中のG7サミット最終日に、トランプ大統領・バンス副大統領、イランのペゼシュキアン大統領・ガリバフ国会議長らによってデジタル形式で正式署名された(セキュリティ対策Lab 2026年6月、CNN 2026年6月17日)。本章では、この局面転換が日本のシンナー・トルエン入手にどのような時間軸で影響するかを、エビデンスに基づき分析する。

7.1 イスラマバード覚書14項目のうちシンナー入手に直結する4項目

CNN()およびAxios・Pars Today・note(ロッキー)が公開した覚書全14項目のうち、塗料用シンナー・トルエン入手に直接影響するのは以下の4項目である。

2026年4月13日以降米軍が実施していた「プロジェクト・フリーダム」逆封鎖を覚書発効から30日以内に解除。OFAC制裁リスクと米軍阻止リスクの「二重のジレンマ」が解消されることで、商船のホルムズ通航が正常化する基盤となる。

イランが30日以内に機雷除去を完了。物理的な航行安全の回復により、UAE国営ADNOCのルワイス製油所からの月100万トン規模ナフサ輸出(4月停止)がオマーンSTS迂回ではなく本来のホルムズ直通ルートへ復帰する見通し。

覚書発効から60日間、イランがホルムズ海峡通行料を徴収しない(最終合意は60日後)。日本向けナフサ輸送コストの一時的低下により、シンナー原料調達コストの上振れ要因が緩和される。ただし「60日後への先送り」という構造的不確実性は残る。

米国によるイラン制裁の段階的緩和と、イランによるウラン濃縮の一時停止が相互合意。中長期的にイラン産原油(日量300〜400万バレル)が市場に戻る土台となり、アジアのナフサ調達余力が回復する方向。

7.2 局面転換のエビデンス――ADNOC迂回ルート再開からタンカー6隻通過・ナフサ627ドルへ

覚書合意に至るまでの2026年5月〜6月初旬には、すでに供給回復の兆しが出始めていた。UAE国営アブダビ国営石油(ADNOC)はホルムズ海峡経由の海運が4月に滞ったため停止していた月100万トン規模のナフサ輸出を、5月にオマーンのソハール港経由(STS:船から船への積み替え)で再開(ロイター 2026年6月2日)。これにより6月2日のアジアナフサ指標価格は788ドル/tと3月ピーク約1,300ドルから4割超下落していた。化学工業日報も「トルエン、アジア価格下落 溶剤向け供給不安解消へ」と4月30日に報じ、原料市況の鎮静化が始まっていた。

覚書合意後の市場の動きはさらに速やかだった。日本経済新聞()は「日本向けなどタンカー6隻ホルムズ通過 原油4%安で衝突前水準近づく」と報じ、WTIは一時前週末比6%安の80ドル近辺(3月10日以来の安値)、Brentも83ドル台と4%下落、最高値(4月7日144.42ドル)から4割以上の下落となった。

そして本記事の最も重要な更新ポイントが、付日本経済新聞「ナフサ価格がアジアで下落、衝突前下回る 代替調達で供給懸念が後退」が報じた以下の事実である。

シンナーの主原料であるトルエンも、化学工業日報のランキングで「トルエン、アジア価格下落 溶剤向け供給不安解消へ」が常時上位を占め、原料市況の鎮静化は明確である。トルエンの値決め指標である国産ナフサ価格の予想数値も、第3四半期(7〜9月)以降の下方修正が織り込まれつつある。ただし、ADNOCのSTS迂回ルートは「船から船への積み替え」の輸送コストが二重に発生する応急処置であり、覚書履行による正規ルート(ホルムズ直通)への完全復帰が下半期以降の課題となる。

7.3 政府公式メッセージ――赤澤経産大臣「7月にナフサ前年並み生産」

政府側からも具体的な見通しが示されている。赤澤亮正経済産業大臣はの閣議後記者会見で、「ナフサについては定期修理集中期間が終了し、7月に前年並みの生産量に戻る見込み」と表明した(logistics-today 2026年6月2日)。これは、4〜6月期に国内エチレン稼働率が68.6%(統計開始以来最低、化学工業日報5月8日)まで落ち込んだ状況からの段階的回復を意味する。

第一生命経済研究所(阿原健一郎レポート)も「先行きの供給について政府は、中東以外からの調達拡大や川中の製品調達・在庫の活用で、ナフサ由来の石油製品は年を越えて供給を継続できると説明している。5月以降は生産設備の稼働率も上がり、国内生産も徐々に戻ることが見込まれ、総量として大きく不足する事態にはならない想定」とまとめている。

7.4 三菱総研の警鐘――「対立の一時停止、本質は60日後への先送り」

ただし、覚書合意を「危機収束」と単純に読むことはできない。三菱総合研究所は付の論評で、本覚書を「和平ではなく対立の一時停止、本質は60日後への先送り」と慎重に評価している。理由は以下の通り。

本覚書は完全な平和条約ではなく、今後60日間の最終合意に向けた交渉期間を設けるための暫定的枠組み(MoU)。8月中旬に最終合意の節目を迎えるまで、合意破綻リスクは継続する。

イランのウラン濃縮一時停止は合意したが、核開発計画の根本的決着は最終合意まで先送り。難題が残存しているため、交渉再決裂時の市場リアクションは2026年4月のイスラマバード和平交渉決裂時と同様、急騰リスクを孕む。

米欧石油メジャー首脳の見立てでは、ホルムズ海峡周辺の製油所・出荷設備の物理的被害は再稼働まで3〜5年を要するケースもあり、本格的な平時水準への完全復帰は2027年以降にずれ込む。

7.5 シンナー(トルエン)入手予想――4段階の時間軸

第5章で論じた4要因(①数ヶ月のスライド制ラグ、②円安、③軽質ナフサ問題、④物流・人件費・脱炭素コストの重畳)は、覚書発効によって即座に解消されるものではない。原料市況の下落が、シンナー卸価格・店頭流通・実勢価格に反映されるまでには明確な時間差がある。下表は、本記事が公的統計・業界紙の見通しを総合し、シンナー(トルエン)入手の正常化を4段階で示したものである。

| 段階 | 時期 | 進捗内容 | 建築・塗装業者への含意 |

|---|---|---|---|

| 第1段階 原料調達ルート復活 |

2026年7月〜 | 覚書発効30日以内に米国海上封鎖解除・イラン機雷除去完了。ADNOCナフサ輸出がオマーンSTSルートからホルムズ直通へ復帰。赤澤大臣「7月にナフサ前年並み生産」表明。アジアナフサスポット価格は衝突前水準を下回って推移。 | 原料の物理的供給は7月以降回復に向かう。ただし国内シンナー価格・流通には即座に反映されない(→第2段階へ)。 |

| 第2段階 卸価格の下落本格化 |

2026年下半期 (7〜12月) |

国産ナフサ価格スライド制により4〜6月期101,000円/klの影響が第3四半期(7〜9月)に反映される一方、新規調達分は10月以降下落基調へ。三協化学などが段階的に新規受付再開を継続。日本ペイントの6/1出荷分値上げが浸透した上で、追加値上げは抑制される方向にあると見込まれる(覚書最終合意成立を前提)。 | 大手メーカー出荷統制(関西ペイント等)の段階的解除が見込まれるが、卸価格は「公式値上げ後の高水準」で安定。値下げではなく「上げ止まり」が現実的解。水性化・代替溶剤検証は継続。 |

| 第3段階 店頭・実勢価格の正常化 |

2026年第4四半期 〜2027年第1四半期 |

流通在庫の入れ替えは通常6か月以上を要するため、店頭価格・新規受付・「業者1社1缶」制限の解除はこの時期から本格化。水谷ペイント・菊水化学工業など出荷停止メーカーの再開も視野に入る。実勢価格3.75倍(1缶15,000円超)の異常水準は解消方向。 | 外壁塗装の見積価格・工期は2026年第4四半期から徐々に平準化。固定価格契約・水性切替交渉の局面は一段落するが、新規見積では水性化・代替メーカー検討を継続するのが安全。 |

| 第4段階 高値定着「新常態」 |

2027年〜 | 製油所・出荷設備の物理的被害復旧は3〜5年、円安構造・物流2024年問題・脱炭素対応コスト・西日本エチレンJV(旭化成・三井化学・三菱ケミカル)等の構造再編コストが重畳。覚書最終合意(8月中旬節目)の成立可否次第で再リスクの可能性も残存。 | 過去25年で塗料が値下がりした事例はゼロ。シンナー価格は2026年2月以前の水準には戻らず、「新常態」での運営を前提とした調達計画・水性化標準化・原価転嫁戦略が必要。 |

7.6 8月中旬の節目――覚書最終合意の成否がシンナー入手の中期トレンドを決める

イスラマバード覚書は6月17日のG7署名から60日後、すなわち2026年8月中旬に最終合意成立か破綻かの節目を迎える。三菱総研6月19日論評の指摘通り、本覚書は「対立の一時停止」であり、核問題・制裁問題・領土問題・レバノン問題などの難題は最終合意まで先送りされている。

仮に8月中旬の最終合意が成立すれば、シンナー入手は第2段階(卸価格下落本格化)へスムーズに移行する。逆に最終合意が破綻すれば、2026年4月のイスラマバード和平交渉決裂時と同様、ホルムズ海峡再封鎖→ナフサスポット価格再急騰→シンナー価格・供給の再ショックという可能性も否定できない。

建築・塗装業者は、6月25日のナフサ627ドル(衝突前を下回る)という「短期的な楽観材料」と、8月中旬節目という「中期的な不確実性」を両睨みで認識する必要がある。具体的には、①2026年7〜8月の見積では「最終合意成立を前提とした下落シナリオ」と「破綻時の上昇シナリオ」の両方をスライド条項で組み込む、②水性化・代替メーカー検証は8月中旬以降も継続する、③在庫バッファは2026年第4四半期まで通常より厚めに確保する、といった現実的対応が推奨される。

覚書合意は「危機収束」ではなく、

「対立の一時停止」──。

シンナー入手の本格回復は

2026年下半期から2027年第1四半期にかけて

4段階で進行する。

2026年シンナー・ショックは、地政学リスクが日本の建築・塗装業界の動脈である単一資材を直撃した出来事として記憶されるだろう。覚書合意による「半開きの回復」は希望の光ではあるが、平時水準への完全復帰には複数の構造的時間軸が絡む。短期の楽観と長期の警戒を両立させた調達戦略こそが、2026年下半期以降の業界生存戦略となる。

現場の調達戦略──アスクル直販ルートとホームセンター在庫の現状

第7章で示した4段階の入手予想と並行して、2026年6月下旬、現場の調達現実に直接影響する2つの具体的動きがあった。1つは政府が新設したアスクルを通じたシンナー直販ルート、もう1つはホームセンター・通販各社の販売制限と入荷遅延である。本章では、建築・塗装・自動車整備業者が今すぐ採れる調達経路と、その制約条件を整理する。

8.1 アスクル直販ルート──卸を介さない政府公認の「出口」

2026年6月19日、赤澤亮正経済産業相は閣議後会見で、シンナーメーカーから自動車整備事業者・工務店などの需要家へ塗料用シンナーを直接販売する仕組みを新設し、から注文受付を開始すると発表した(日刊自動車新聞 2026年6月19日/毎日新聞 2026年6月22日)。直販物流は通販大手アスクル株式会社が担い、千葉県柏市の物流倉庫から発送される。

1缶税込13,500円(塗料用シンナー、16リットル入り)。初期搬入分は720缶。需要に応じてシンナーメーカーから在庫を補充する設計(毎日新聞 2026年6月22日)。市中ホームセンター実勢価格15,000円超と比べ、約10%安く設定されている。

①国土交通省の「燃料油や石油製品等の供給に関する相談窓口」ホームページから該当の各局相談窓口にメールで情報提供→②国交省・経産省・アスクルに情報共有→③アスクルから購入方法のご案内メールを受領→専用フォームで注文(アスクル 2026年6月26日告知)。

注文の翌々日以降に発送(TBS NEWS DIG 2026年6月22日)。卸売業者を介さず、シンナーメーカーからアスクルの物流網を通じて直接配送されるため、流通段階の「目詰まり」を物理的に回避できる構造。

国交省担当者は「前年の調達実績などを確認する」と説明(毎日新聞 2026年6月22日)。買いだめによる新たな品薄を防ぐため、申請時の実需確認と将来的な転売対策の方針も政府は明言している(TBS NEWS DIG 2026年6月22日)。

このスキームは、2026年6月3日に発表されたシンナー原料(トルエン等)の供給を例年比最大1.8倍まで拡大する政府方針(経産省)の「出口」にあたる。赤澤経産相は「玉が出てくることとあわせて、需給ひっ迫による価格上昇を抑制する効果も一定程度期待している」と述べた(日刊自動車新聞 2026年6月19日)。アスクルの宮下雄一統括部長は「過去にも需給のバランスが変動した時、流通業としてなすべきことをしてきた。一刻も早くお届けしたい」とコメントしている(毎日新聞 2026年6月22日)。

8.2 ホームセンター在庫の現状──「一人1缶まで」「入荷時期未定」継続中

一方で、一般流通の最前線であるホームセンター・通販サイトでは、6月後半時点でも品薄状態が継続している。複数の業界レポート(プライシー 2026年5月/暮らしの設備ガイド 2026年/penki-mikata 2026年5月)が共通して伝える店頭状況は次の通り。

「お一人様1缶まで」「入荷時期未定」の貼り紙が全国のホームセンター(カインズ・コーナン・コメリ・DCM・ナフコ等)で並ぶ。棚から商品が消えるケースが報告され、DIY層・町場の塗装業者ともに調達に苦戦している。

関西ペイント製シンナーの一部品番は次回出荷予定が「2026年6月下旬」と案内されるなど、数ヶ月規模の供給遅延が継続。プロ向け販売チャネル(コーナンPRO、カインズプロ等)でも入荷ペースは平時比で大幅減(penki-mikata 2026年4月)。

大手塗料メーカー各社が「認定施工店優先供給」を実施しているため、一般流通向けの在庫が逼迫。ホームセンターの一般POS流通は、認定店ルートとの間で構造的に劣後する仕組みになっている(プライシー 2026年5月)。

通常1缶約4,000円のラッカーシンナーが、転売市場では15,000円超で取引されるケースが発生。アスクル直販価格13,500円が「実勢価格の上限キャップ」として機能する可能性がある(上村製作所レポート 2026年4月)。

8.3 業者・現場の実践的調達戦略マトリクス

第7章7.5の4段階タイムラインと、8.1〜8.2の調達経路を組み合わせると、2026年下半期に業者・現場が採るべき調達戦略は以下の3層に整理できる。

| 対象 | 第1優先 | 第2優先 | 第3優先 |

|---|---|---|---|

| 工務店・自動車整備業者・板金塗装業者 | アスクル直販ルート(13,500円/16L缶) 国交省相談窓口経由で申請 |

認定施工店ルートからの長期取引枠 | 大手通販サイトのプロ向けチャネル(コーナンPRO、カインズプロ等) |

| 町場の中小塗装業者 | 地場の塗料商社・建材卸からのスポット調達(数量制限あり) | アスクル直販ルート(実需証明可能なら有効) | 代替溶剤・代替メーカー検討(三協化学NTXエコシンナー等) |

| DIY層・小規模補修 | 水性塗料への切替(最新ラジカル制御型は弱溶剤と同等の15〜20年耐候性) | ホームセンター入荷時の「一人1缶」枠で順次調達 | 外注(一般家庭はアスクル直販対象外、業者経由) |

8.4 調達戦略のリアルな含意──「制度設計の出口」と「市場現場の入口」の橋渡し

アスクル直販ルートは、覚書発効後の局面転換(627ドル/t、タンカー6隻通過)を、現場の手元在庫まで届ける「ラストワンマイル」の制度設計である。シンナー原料が例年比1.8倍に増産されても、流通の目詰まりが解消されなければ現場には届かない――この構造を直視した政府の対応として、シンナー・ショックの転換点を象徴する施策と位置付けられる。

ただし、申請には国交省窓口経由の手続きと前年実績確認が必要で、即時調達には数日のラグがある。アスクル直販を「短期の保険」として確保しつつ、ホームセンター・認定施工店ルートを並行運用し、長期的には水性化と代替溶剤検証を継続する──この三層構造の調達戦略こそが、2026年下半期から2027年にかけての現場での生存戦略となる。

結論

- シンナー目詰まりの本質は物理的不足ではなく心理的な流通停滞であり、トルエン・キシレン在庫は平時比約85%を維持していたが、流通量が約50%に絞られた。

- 2026年6月14日米イラン14項目覚書(イスラマバード覚書)合意・6月17日G7署名・6月19日タンカー6隻ホルムズ通過を経て、6月25日のアジアナフサは627ドル/tと衝突前水準632ドル/tを下回り4ヶ月ぶりの安値に到達。

- 赤澤経産大臣6/2「7月にナフサ前年並み生産」表明と、6/23から始まったアスクル直販ルート(1缶税込13,500円・初期720缶/第8章詳説)で、シンナー入手の「出口」が制度的に整備された。

- 一方、三菱総研6/19は本覚書を「対立の一時停止、本質は60日後への先送り」と慎重評価。8月中旬の最終合意成否がシンナー入手の中期トレンドを決める構図。

- 国内メーカー9社は異例の連鎖値上げ+出荷統制──日本ペイント75%・関西ペイント50%超・エスケー化研20〜30%・アステック70%・大信60〜70%、水谷ペイント/菊水化学工業は出荷停止、ホームセンター店頭では「一人1缶まで」「入荷時期未定」貼り紙が継続、実勢価格は4,000円→15,000円超の3.75倍に。

- イスラマバード覚書後のシンナー(トルエン)入手は4段階で進行:①2026年7月〜原料調達ルート復活、②2026年下半期 卸価格の下落本格化、③第4四半期〜2027年第1四半期 店頭・実勢価格の正常化、④2027年〜 高値定着「新常態」。原料市況下落でも国内価格回復が遅れる4要因(スライド制ラグ/円安158円/軽質ナフサ問題/物流2024年問題・脱炭素コストの重畳)は構造的に有効で、過去25年で塗料が値下がりした事例はゼロ。建築・塗装業者はアスクル直販利用・水性化検討・契約タイミング見極め・代替溶剤検証・施主への早期説明という現実的対応を継続することが望ましい。

データ・エビデンス参照元

- 日本経済新聞 電子版「化学・溶剤市況レポート」

- 経済産業省 資源エネルギー庁「石油統計速報」(2026年3月・4月)

- 石油化学工業協会「BTX生産・在庫状況」(2026年4月14日更新)

- ロイター(Mohi Narayan記者)「アジアのナフサ価格急落、ADNOCがオマーン経由で輸出再開」(2026年6月2日)

- 日本経済新聞「ナフサ価格がアジアで下落、衝突前下回る 代替調達で供給懸念が後退」(2026年6月25日/東京オープンスペック1トン627ドル)

- 日本経済新聞「日本向けなどタンカー6隻ホルムズ通過 原油4%安で衝突前水準近づく」(2026年6月19日/WTI80ドル近辺・Brent83ドル台)

- 日本経済新聞「塗装用シンナー調達難、メーカーに生産抑制避けるよう要請 経産省」(2026年4月14日)

- 日本経済新聞「国産ナフサ価格、1〜3月ほぼ横ばい 中東危機で4〜6月は2倍弱上昇へ」(2026年4月28日)

- 化学工業日報「国産ナフサ価格、過去最高へ 1~3月は横ばい」(2026年4月30日)

- 化学工業日報「トルエン、アジア価格下落 溶剤向け供給不安解消へ」(2026年4月30日)

- 化学工業日報「トルエン、キシレン3月の国内供給量 前月上回る」(2026年5月8日)

- 米国・イラン両政府「14項目覚書(イスラマバード覚書)」(2026年6月14日合意・6月17日G7サミットデジタル署名・6月18日正式発効)── 仲介国パキスタン

- CNN「米国、イランとの覚書14項目公表 ── アメリカ合衆国とイラン・イスラム共和国によるイスラマバード覚書」(2026年6月17日)

- JBpress「最終版全訳 米国・イラン覚書14カ条 戦争終結に向けた合意書の歴史的意義と構造的欠陥」(2026年6月)

- Pars Today「米・イラン停戦覚書の全文」(2026年6月18日)

- セキュリティ対策Lab(鈴木ロケットボーイズ)「米イラン停戦『イスラマバード覚書』の全容-ホルムズ海峡封鎖解除のプロセス」(2026年6月)

- 首相官邸「高市内閣総理大臣記者会見」(2026年6月15日/覚書合意を「事態の収束に向けた大きな一歩として歓迎」と表明)

- 三菱総合研究所「米イラン覚書合意は対立の一時停止、本質は60日後への先送り」(2026年6月19日)

- logistics-today「赤澤亮正経産大臣、ナフサ7月に前年並み生産量に戻る見通し表明」(2026年6月2日)

- 日刊自動車新聞「経産省、整備工場や工務店などへ塗料用シンナーの直接販売を6月23日に開始 アスクルが直接配送」(2026年6月19日/赤澤経産相会見)

- 毎日新聞「アスクルでシンナー直販 23日開始 工務店や自動車整備業を支援」(2026年6月22日/金子恭之国土交通相会見)

- 毎日新聞「直販シンナー、アスクル倉庫に到着『一刻も早く届けたい』」(2026年6月22日/千葉県柏市・720缶搬入・1缶税込13,500円)

- TBS NEWS DIG「塗料用シンナー直接販売ルート23日受付開始 卸を介さない新たな供給ルート」(2026年6月22日)

- アスクル株式会社お知らせ「塗料用シンナーの直接販売開始のご案内」(2026年6月26日/国交省相談窓口経由フロー)

- 整備界ニュース「塗料用シンナー、メーカーから直接購入可能に 経産省が6月23日開始 ― アスクル物流網で自動車整備事業者へ直送」(2026年6月20日)

- 国土交通省「燃料油や石油製品等の供給に関する相談窓口連絡先一覧」(2026年6月更新)

- 経済産業省 製造産業局長 伊吹英明「溶剤等関係事業者 各位」(2026年4月13日付通知)

- 建設通信新聞Digital「シンナーが手に入らない/塗装工事業者から悲痛の声」(2026年4月27日)

- トラックニュース「経済産業省/赤澤大臣『シンナー供給の目詰まり解消』で詳細解説、5月も安定供給と表明」(2026年4月16日)

- logistics-today「ナフサ急落、ソハール積み替えで供給に動き」(2026年6月)

- Newsweek日本版「アジアのナフサ価格急落、ADNOCがオマーン経由で輸出再開」(2026年6月)

- 三協化学株式会社「中東情勢に伴う一部製品の新規受付再開・出荷納期について」(2026年5月12日・6月2日更新)

- Chem-Station「2026年、過去最大規模の『有機溶媒危機』が始まった?」(2026年5月)

- ChemAnalyst Japan「トルエンの価格動向:需給および業界展望」(2026年)

- Bloomberg「日本ペイントHD、建築用シンナー製品を75%値上げ―原材料の調達難」(2026年3月25日)

- 日本経済新聞「日本ペイント、シンナー製品で75%値上げ ホルムズ封鎖受け」(2026年3月25日)

- 日本経済新聞「関西ペイント、シンナー製品50%以上値上げ 中東情勢受け」(2026年4月2日)

- 関西ペイント株式会社「中東情勢に伴う当社製品の供給について」(2026年4月2日/出荷統制および価格改定)

- 日本ペイント株式会社「中東情勢に伴う当社製品の価格改定について」(2026年5月13日/6月1日出荷分より塗料類全般値上げ)

- WEB塗料報知「関西ペイント、シンナー製品を50%以上値上、出荷統制」(2026年4月3日)

- リフォーム産業新聞「日本ペイント 塗料類全般を値上げ 6月1日出荷分から」(2026年5月14日/同5月18日報道)

- クラフトバンク総研「建設業界 資材価格値上げ情報まとめ」(2026年)

- 児玉塗装「ナフサショック・中東情勢による塗装材料への影響|各メーカーの出荷・受注状況まとめ」(2026年5月11日更新/時系列メーカー対応リスト)

- プライシー「2026年最新 日本ペイントシンナー値上げはなぜ?影響と対策」(2026年)

- 第一生命経済研究所(阿原健一郎)「ナフサ高騰の価格転嫁はどこまで進んだのか」(2026年)

- 新電力ネット「ナフサの価格推移(通関統計)」(2026年6月2日更新)

- 新電力ネット「ナフサ不足の状況、例年の8割程度は確保できるが備蓄等は徐々に微減の見込み、量だけでなく代替輸入ナフサ品質の違いや目詰まりも課題に」(2026年)

- 新電力ネット「ナフサ不足がもたらす産業・エネルギーへの影響【第1回】ナフサ不足はなぜ起きるのか」(2026年)

- 日本経済新聞ビジュアルデータ「ナフサやエチレンの複雑な供給網、中東情勢どう影響?」(2026年)

- 経済産業省「素材産業の国際競争力強化に向けた産業政策」(令和8年5月)

- note(monologue_works)「軽質ナフサと重質ナフサ ― 政府発表と現場感覚がすれ違う本当の理由【2026年ナフサ危機の構造分析】」(2026年)

- note(ロッキー)「米国とイランの『イスラマバード了解覚書』14項目全文」(2026年6月)

- ペイントシティーコム(塗料通販大手)「【中東情勢】しばらくの間、エスケー化研・菊水化学の取り扱いを停止します」(2026年4月17日)

- リフォームのシンミ(春日部市)「【緊急速報】2026年の外壁塗装は異常事態。材料不足・工事延期を回避する唯一の方法!」(2026年)

- カネコ化学公式ブログ「【2026年4月】中東情勢が洗浄剤の供給に及ぼす影響とは?供給制限のない弊社製品もご紹介」(2026年4月28日)

- イケウチ(株式会社イケウチ)プレスリリース「中東情勢でシンナー価格『75%値上げ』。異常高騰がもたらす自動車・板金塗装業界の未来予測と対策」(2026年4月13日)

- テイガク(屋根修理)「建材資材の値上げと受注停止の影響|塗料・屋根材・シンナー・断熱材・ルーフィングの値上げと材料入手困難・出荷停止へ」(2026年6月25日更新)

- 外壁塗装トラスト「【要注意】2026年塗料・シンナーが値上がり中?外壁塗装のベストなタイミング」(2026年4月18日)

- penki-mikata「塗料値上げ2026いつから?4社比較|日ペ75%・エスケー20-30%・関ペ50%超」(2026年5月18日更新)

本記事に関する注意事項

- 本記事は、2026年4月14日に初版公開後、2026年6月29日時点で公開されている公的統計・報道情報を反映して更新したものであり、市場状況はその後変動している可能性があります。最新情報は経済産業省・資源エネルギー庁等の一次情報源をご確認ください。

- 本記事に記載された価格予測・正常化時期・在庫水準等はあくまで執筆時点における推計・見解であり、実際の市場動向を保証するものではありません。特にイスラマバード覚書(2026年6月14日合意・6月17日G7署名)後の8月中旬最終合意節目および第7章のシンナー入手予想4段階タイムラインは、覚書最終合意の成否により変動する可能性があります。

- 本記事で引用した統計データ(トルエン・キシレン在庫85%、ナフサスポット価格前月比40%上昇、6月2日アジアナフサ約788ドル/t、6月25日アジアナフサ627ドル/t、ADNOC月100万トン規模のナフサ輸出停止・再開、WTI80ドル近辺・Brent83ドル台等)は各時点の速報値・報道値に基づくものであり、確定値とは異なる場合があります。

- 本記事はシンナー・溶剤市場に関する一般的な情報提供を目的としており、特定の事業判断・調達決定に対する推奨・保証を行うものではありません。実際の仕入れ・調達判断はお客様ご自身の責任においてご判断ください。

- 本記事は特定の政党・政治的立場を支持・批判する意図を持つものではありません。政策担当者・大臣・首相・両国首脳への言及はあくまで公表された会見内容・公式合意文書の報道的引用に基づくものです。

- 本記事の内容を転載・引用される場合は、出典(プラスチックパレット株式会社 公式ブログ)を明記のうえご利用ください。