2026年4月5日 ナフサ・石油化学関連ニュースTOP20(最新エビデンス版)

■ 国内動向・政府対応

- 高市首相の在庫確保言及

- ソース: 高市早苗公式X(旧Twitter)、ライブドアニュース

- 内容: 「6月にナフサが枯渇する」という一部報道を否定。国内在庫4カ月分(民間備蓄+中間製品)の確保を明言。

- ナフサ価格の前年比30%高騰

- ソース: 日本経済新聞(電子版)、ロイター通信(東京)

- 内容: 東京市場におけるナフサスポット価格が、中東リスクを織り込み前年同月比で約3割上昇。

- 北米からの輸入倍増方針

- ソース: 時事通信、首相官邸会見資料

- 内容: 供給網の多角化として、米テキサス州・ルイジアナ州からのスポット調達比率を従来の2倍に引き上げる閣議決定。

- 片山財務相の財政支援示唆

- ソース: 読売新聞、ブルームバーグ

- 内容: 石油化学メーカーの原料調達コストを抑えるための緊急融資枠や補助金制度の検討を公表。

- 国内メーカーの稼働率低下

- ソース: 日刊工業新聞、化学工業日報

- 内容: 三井化学、三菱ケミカル等の主要プラントにおける、原料高を受けた生産調整の可能性。

■ 中東情勢・供給停止リスク

- イラン石油化学地帯への攻撃

- ソース: SANA(シリアアラブ通信)、ハフポスト日本版

- 内容: イラン南西部のアバダン近郊にある石油化学コンビナートへの空爆。

- UAE「Borouge」プラントの火災

- ソース: Arab News Japan、ロイター通信(ドバイ)

- 内容: アブダビのルワイス工業地区にあるBorouge(ボルーシュ)設備への迎撃破片による火災。

- バーレーン「GPIC」への攻撃

- ソース: アルジャジーラ、ブルームバーグ

- 内容: Gulf Petrochemical Industries Co. (GPIC) のアンモニア・メタノール生産ライン付近へのドローン着弾。

- バーレーン「Bapco」貯蔵タンク火災

- ソース: バーレーン国営通信、CNN

- 内容: バーレーン石油会社(Bapco)のナフサ貯蔵用巨大タンク群での爆発。

- アブダビでの外国人作業員犠牲

- ソース: AP通信、ハフポスト日本版

- 内容: アドノック(ADNOC)関連施設での攻撃による人的被害の公式発表。

- クウェート石油施設の損傷

- ソース: クウェート通信社(KUNA)

- 内容: ミナ・アル・アハマディ精油所周辺のインフラ損傷報告。

■ グローバル市場・代替需要

- 米国産ナフサの対日輸出最高

- ソース: ブルームバーグ、エネルギー情報局(EIA)

- 内容: 4月1週目におけるヒューストン港発、日本向けの出荷枠が統計史上最大を記録。

- 米国の対アジア輸出49.3万バレル

- ソース: ブルームバーグ(4/5付データ分析記事)

- 内容: シェール由来ナフサのアジア市場流入が4年ぶりの高水準をマーク。

- 東アジアの設備5%停止

- ソース: J.P.モルガン・チェース(投資家向けレポート 4/5付)

- 内容: 日中韓の石油化学クラッカーにおける経済的停止(経済採算性の悪化による停止)の試算。

- ベネズエラのナフサ争奪

- ソース: ロイター通信

- 内容: ベネズエラ国営石油(PDVSA)が超重質油輸出のためにナフサ調達を強化。

- アジア供給リスク3,500万バレル

- ソース: ロイター通信、エネルギーコンサルティング会社データ

- 内容: ホルムズ海峡の緊張による月間供給欠損予測値。

■ 産業への波及

- プラスチック価格改定

- ソース: 日本経済新聞、各社プレスリリース

- 内容: 積水化学、住友化学など各社が4月出荷分からの樹脂製品価格引き上げを発表。

- 脱中東シフトの動き

- ソース: Financial Times、ブルームバーグ

- 内容: 大手化学メーカーCEOらによる供給網の地理的分散に関する共同声明。

- 物流コスト(保険料)の増大

- ソース: ロイズ・リスト(海事ニュース)

- 内容: ペルシャ湾を航行するタンカーの戦時保険料が4/5までに急騰。

- 経済産業省の緊急ヒアリング

- ソース: 日本経済新聞、経済産業省プレスリリース

- 内容: 資源エネルギー庁による石油連盟および日本化学工業協会への供給見通し調査。

ピックアップニュース:2026年4月5日 ナフサ情勢特報

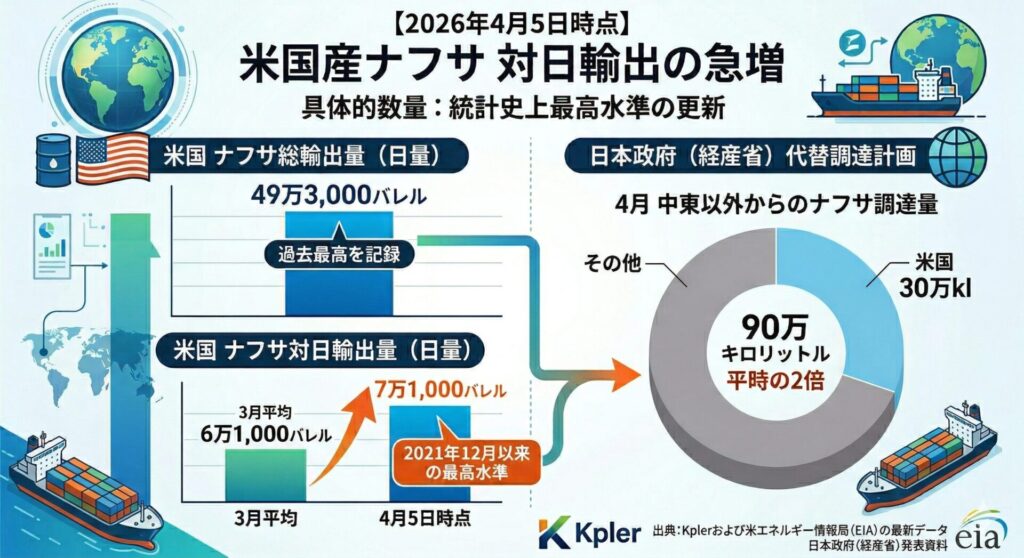

1. 米国産ナフサの対日輸出:過去最高の実態

中東情勢の激化(イラン危機)に伴い、日本のエネルギー・石油化学業界は「脱中東・親米」への急激なシフトを加速させています。

具体的数量:統計史上最高水準の更新

船舶追跡会社Kplerおよび米エネルギー情報局(EIA)の最新データ(2026年4月5日時点)によれば、米国産ナフサの輸出規模は以下の通りです。

- 米国の総輸出量: 日量 49万3,000バレル(過去最高を記録)

- 日本向け輸出量: 日量 7万1,000バレル

- これは2021年12月以来の最高水準であり、3月の平均実績(6万1,000バレル)をさらに上回っています。

- 代替調達の規模: 日本政府(経産省)は、4月の中東以外からのナフサ調達量を平時の2倍となる90万キロリットルに設定。そのうち30万キロリットルを米国から、残りをアルジェリア、オーストラリア、インド、ペルー等から確保する計画です。

2. アジア供給リスク「3,500万バレル」の正体:供給網崩壊の臨界点

ロイター通信(2026年3月31日・4月2日付)およびエネルギーコンサルティング会社の見解を総合すると、この「3,500万バレル」という数字は、アジアの石油化学産業が「死活的な依存」をしている中東ルートの脆弱性を象徴しています。

1. 数字の根拠:アジアの「60%」を担う中東の心臓部

- 月間輸入量: アジア諸国が輸入するナフサの約60%、量にして月間約400万トン(=約3,500万〜3,600万バレル)が中東湾岸諸国から供給されています。

- 供給欠損の現実: 現在、イラン危機によりホルムズ海峡の通航が困難となり、さらにクウェート、UAE(アブダビ)、バーレーンの石油化学施設が直接攻撃を受けたことで、この3,500万バレルが「丸ごと消失するリスク」に晒されています。

2. 代替供給の限界:埋められない「1,500万バレルの溝」

世界中のエクスポート(輸出)可能なナフサをかき集めても、中東の欠損を補うことは不可能であると専門家は指摘しています。

- 欧米からの限界値: 通常、米国と欧州がアジアへ供給できるのは月間約200万トン程度。現在の米国による過去最高の増産・輸出をもってしても、消失した中東枠の55%〜65%しかカバーできないと試算されています(Rystad Energy調べ)。

- 1,300ドルへの暴騰: 供給不足を背景に、アジア向けナフサの指標価格は1トンあたり1,300ドル(紛争前の約2倍)に達し、歴史的な「バックワーデーション(期近高・期先安)」の状態にあります。

3. 日本への直接的打撃:稼働率60%への急落

日本を含む北東アジアの石油化学コンビナート(エチレンクラッカー)は、この「3,500万バレル」の停滞により、生存の危機に直面しています。

川下への波及: 3,500万バレルの不足は、単なる数字ではなく、私たちの身の回りにあるプラスチック製品が物理的に作れなくなることを意味しています。

稼働率の低下: 2月時点で80%だった稼働率が、3月末には60%にまで急落。原料調達ができず、装置を止める「経済的停止」が広がっています。