【2026年4月最新】有事下の「アジア石化連盟」崩壊と再編:日系合弁メーカーの生存戦略

序文:ホルムズ海峡封鎖が引き金となった「石化ショック」

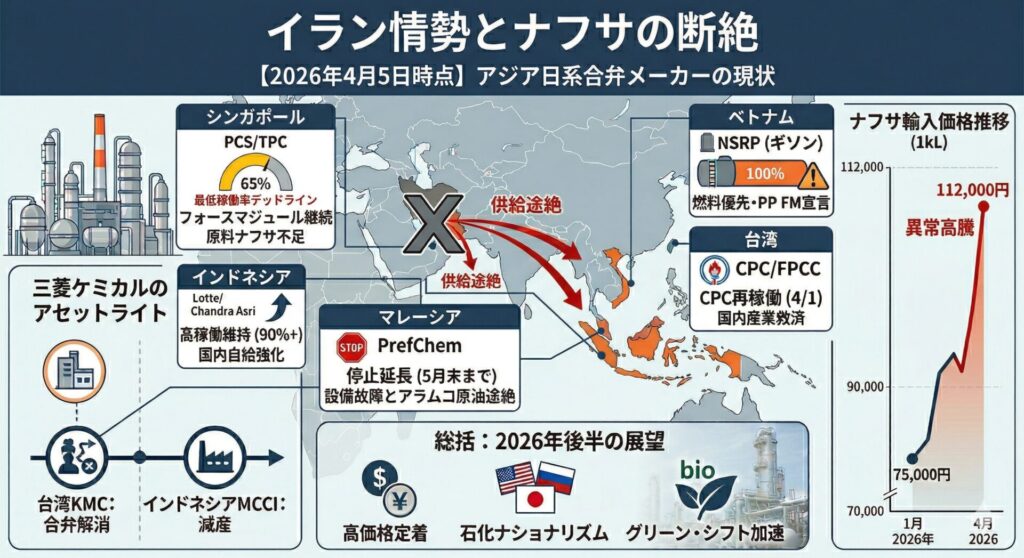

2026年3月、中東情勢の激化に伴うホルムズ海峡の事実上の封鎖は、アジアの石油化学産業に壊滅的な打撃を与えました。原油・ナフサ供給の約9割を中東に依存する日系メーカーにとって、これは単なるコスト増ではなく「原料の物理的途絶」を意味します。かつて「産業の米」と呼ばれたエチレンやその原料となるナフサを巡り、アジア全域で日系合弁企業の命運が分かれています。

1. アジア主要日系合弁メーカーの稼働・経営状況(社別詳細)

現在、アジアで精製設備やスチームクラッカー(ナフサ分解装置)を運営する日系各社は、拠点ごとに極めて厳しい判断を迫られています。

1.1. ギソン製油所・石油化学(NSRP)/ベトナム

- 出資構成: 出光興産(35.1%)、三井化学(4.7%)、クウェート石油(KPC)、ペトロベトナム

- 2026年4月の現状: 「5月末までの操業原油は確保済み」だが予断を許さない状況。

- 詳細分析: ギソンは通常、クウェート産の原油を専焼する設計ですが、ホルムズ海峡封鎖により供給ルートが遮断されました。2026年4月2日の発表では、備蓄と代替調達(アフリカ・東南アジア産)により5月いっぱいの稼働は維持できるとしていますが、6月以降の調達目処は立っていません。ベトナム政府はエネルギー安全保障の観点からNSRPを最優先支援対象としていますが、精製コストの急増により収益性は急激に悪化しています。

1.2. ペトロケミカル・コーポレーション・オブ・シンガポール(PCS)/シンガポール

- 出資構成: 住友化学、シェル、シンガポール政府など

- 2026年4月の現状: フォースマジュール(不可抗力)宣言とエチレン設備の稼働抑制。

- 詳細分析: シンガポールのジュロン島に位置するPCSは、中東産ナフサへの依存度が極めて高く、封鎖の影響を最も直接的に受けています。住友化学は2026年3月末、原料調達の途絶を理由にエチレンおよび派生製品の供給についてフォースマジュールを宣言しました。同拠点はシンガポール経済の心臓部ですが、現在は最低維持稼働率(約65%)まで出力を落としており、再開の目処は立っていません。※多くのスチームクラッカーは、稼働率を60%以下に落とすと、蒸気バランスの崩れやコンプレッサーのサージング(異常振動)リスクが高まるため、これ以上の減産は「完全停止(シャットダウン)」を選択せざるを得ない境界線となります。

1.3. PTTフェノールおよび関連合弁 / タイ

- 出資構成: 三井化学、PTT Global Chemical (PTTGC)

- 2026年4月の現状: ナフサスポット価格高騰による「逆ざや」での減産。

- 詳細分析: タイ国内の精製設備を持つPTTGCとの合弁事業は、国内需要に支えられていますが、輸入ナフサ価格の急騰が採算を直撃しています。三井化学は、タイ拠点におけるフェノールおよびビスフェノールAの生産について、高値のナフサを使用することによる損失を避けるため、戦略的な減産(稼働率調整)を実施しています。

1.4. Pengerang Refining and Petrochemical (PrefChem) / マレーシア

- 出資構成: ペトロナス、サウジアラムコ(※ENEOS等が原料・製品連携)

- 2026年4月の現状: 精製・分解設備ともに完全停止状態。

- 詳細分析: マレーシア南部の大規模コンプレックスであるPrefChemは、サウジアラムコからの原油供給が止まったことで、3月中旬にシャットダウンを余儀なくされました。日系企業がここから引き受けている派生石化製品のサプライチェーンも完全に寸断されており、東南アジア全域の物流・製造網に深刻な影響を及ぼしています。

2. 三菱ケミカルグループ:アジア拠点の構造改革と撤退の全容

三菱ケミカルは、中東情勢の緊迫化を予見するかのように、2026年に入りアジア全域での「アセットライト(資産軽量化)」を加速させています。

2.1. Kaohsiung Monomer Company (KMC) / 台湾

- 状況: 2026年4月1日付で合弁解消。

- 内容: 三菱ケミカルは保有するKMCの全株式を合弁相手の中石化開発(CPDC)に譲渡しました。原料MMA(メタクリル酸メチル)の市況悪化に加え、中東発のエネルギーコスト増に耐えられないと判断し、台湾市場からの事実上の撤退を決めました。

2.2. PT Mitsubishi Chemical Indonesia (MCCI) / インドネシア

- 状況: 高純度テレフタル酸(PTA)ラインの無期限停止検討。

- 内容: 2026年3月のホルムズ海峡封鎖を受け、原料パラキシレンの輸入コストが暴騰。三菱ケミカルはインドネシア拠点において、採算の取れない汎用品の生産を停止し、高機能製品へのライン転換、または拠点集約を検討しています。

2.3. 寧波三菱化学 (Ningbo Mitsubishi Chemical) / 中国

- 状況: 中国国内の過剰供給と原料高による「二重苦」。

- 内容: 中国勢による自給率向上でマージンが圧縮されていた中、今回の有事によるナフサ価格上昇が決定打となりました。同社は中国内での汎用石化事業から順次撤退し、スペシャリティケミカル(高機能フィルム等)へ経営資源を集中させる方針を鮮明にしています。

3. 2026年4月5日時点:インドネシアのエチレン・プロピレンプラント稼働状況

1. Lotte Chemical Indonesiaの現状

稼働状況:フル操業に近い維持(2026年4月5日時点)

- 稼働ステータス: 商業運転を継続中(2025年10月開始)

- 稼働率: 推計90%以上

- 詳細: 3.95億ドルを投じたこの巨大コンプレックスは、2025年10月15日に正式に商業運転を開始しました。2026年4月5日現在、近隣のチャンドラ・アスリがFM(不可抗力)を宣言し減産を余議なくされているのに対し、LCIは高い稼働率を維持しています。

供給能力と戦略的優位性

LCIの強みは、単なる「新しさ」だけでなく、その「一貫体制」と「原料の柔軟性」にあります。

- 生産能力(年産):

- エチレン:100万トン

- プロピレン:52万トン

- ポリプロピレン(PP):25万トン〜35万トン

- 垂直統合の強み: 隣接するLotte Chemical Titan Nusantara(LCTN)に対し、パイプラインで直接エチレンを供給。これにより、以前は輸入に頼っていた原料の物流コストを大幅に削減し、中東情勢による海運混乱の影響を最小限に抑えています。

- 原料の多様化(LPG対応): 混合フィードクラッカーを採用しており、原料の最大50%をLPG(液化石油ガス)やエタンで代替可能です。ナフサ価格が高騰する現在の有事下において、この柔軟性が高い稼働率を支える鍵となっています。

最新のエビデンス:2027年に向けた強気の動き

2026年3月のホルムズ海峡封鎖を受け、多くのメーカーが「守り」に入る中、Lotte Chemicalは2026年3月21日時点で、インドネシア拠点向けに2027年1月〜12月納入分のLPG(月間46,000トン)の入札を開始しました。

これは、現在のアジアにおける供給不安を逆手に取り、長期的な原料確保を急ぐことで、インドネシア国内市場におけるシェアを一気に拡大しようとする「攻め」の姿勢を示しています。

| 項目 | Lotte Chemical Indonesia (LCI) |

|---|---|

| 場所 | インドネシア・バンテン州チレゴン |

| 4/5時点の状況 | 高稼働維持(FM宣言なし) |

| 強み | 国内向け直接供給、LPG併用による原料リスク分散 |

| 役割 | インドネシアのエチレン自給率を44%から90%へ引き上げる主軸 |

総括: LCIは現在、シンガポールのPCS(最低稼働率デッドライン)や、マレーシアのPrefChem(停止延長)とは対照的に、アジアで最も安定した供給源の一つとなっています。インドネシア政府の「Making Indonesia 4.0」という国策に守られ、有事下においても「勝ち組」のポジションを固めつつあります。

このLCIの安定した供給能力が、今後アジア全体の樹脂価格や流通にどのような影響を与えるか、引き続き注視が必要です。

2. チャンドラ・アスリグループの現状

FMの現状(2026年4月5日時点)

チャンドラ・アスリは2026年3月初旬に、ホルムズ海峡の封鎖に伴う原料(ナフサ)調達の寸断を理由にFMを宣言しましたが、現在も以下の状態が続いています。

- FMの状態: 「継続中」

- 公式見解: 同社は「FMの通知はリスク管理上の行政的な手続き(予防措置)であり、必ずしも操業停止を意味するものではない」と説明しています。しかし、契約上の供給義務を免除する状態は解かれておらず、完全な通常復帰には至っていません。

- 稼働率: 原料供給の不確実性に対応するため、プラントの稼働率を「選択的に調整(抑制)」しながら操業を維持しています。

供給と生産の二極化

興味深い点は、FM下でありながら一部の製品については「増産」や「強化」という強気の姿勢を見せていることです。

- MTBEおよびブテン-1: 2026年3月9日の発表通り、これらのプラントの生産能力を25%増強し、国内自給(輸入代替)を加速させています。

- オレフィン(エチレン・プロピレン): こちらは依然として輸入ナフサへの依存度が高いため、FMの対象となっており、供給制限が続いています。

背景にある「エネルギー・ナショナリズム」

チャンドラ・アスリがFMを維持しつつも操業を続けているのは、インドネシア政府の「国内産業優先」の意向が強いためです。

- シンガポールのPCSが原料不足でデッドライン(最低稼働率)に追い込まれているのに対し、チャンドラ・アスリは「国内の製造業を止めない」というBCP(事業継続計画)を最優先し、薄氷の思いで稼働を維持しているのが現状です。

総括: チャンドラ・アスリのFMは「解除」ではなく「常態化」しつつあります。彼らは供給義務を一時的に免責されることで、限られた原料を国内の戦略的顧客へ優先配分する「守りの経営」にシフトしています。

※【特別集計】2026年4月5日時点:アジア各国のエチレン・プロピレンプラント稼働状況

| 国 | 主要メーカー | 4/5時点のステータス | 主な理由 |

|---|---|---|---|

| シンガポール | PCS / TPC | FM継続(供給途絶) | 中東産ナフサの100%欠乏 |

| ベトナム | NSRP | PP生産停止(FM) | 原料不足のため燃料精製を優先 |

| マレーシア | PrefChem | 停止延長(5月末まで) | アラムコ原油の途絶と設備故障 |

| 台湾 | CPC | 再起動・増産 | 国内加工メーカー救済の国策 |

| インドネシア | Lotte / Chandra Asri | 稼働維持・自給強化 | 石化製品の輸入代替の加速 |

総括: 現在のアジアは、中東依存が強かった「ハブ(シンガポール・マレーシア)」が沈み、自国に巨大な消費市場を持つ「内需国(インドネシア・台湾・ベトナム)」が、自国の製造業を守るために精製・分解設備をフル回転、あるいは組み替えるという「エネルギー・ナショナリズム」の様相を呈しています。4月5日現在、この傾向は今後数四半期にわたり続くと予測されます。

4. 総括:2026年後半に向けた展望

4.1.原油・ナフサ価格の「高止まり」と採算性の限界

2026年後半、ナフサ価格は一時的な急騰から、高い水準で推移する「ニューノーマル」へと移行します。

- 価格シナリオ(2026年Q3-Q4): 国際通貨研究所等の予測によれば、ホルムズ海峡の影響が長期化する場合、原油価格は第3四半期に1バレル=130ドルでピークに達する可能性があります。これに伴い、アジアのナフサ価格も1トンあたり1,000ドル台を常態化させ、国内輸入価格は1kLあたり12万円前後の極めて高い水準を維持すると見られています。

- 「逆ざや」の定着: 中国勢の増産による製品価格の押し下げ圧力と、中東リスクによる原料高の「挟み撃ち」により、日系合弁メーカーの多くは2026年後半、営業赤字を前提とした稼働率調整(30%〜50%の減産)を余儀なくされます。

4.2.アジア石化拠点の「生存選別」と日系企業の撤退加速

三菱ケミカルの台湾撤退(2026年4月)は序章に過ぎず、後半戦はさらなる拠点集約が進みます。

- ハブ機能の崩壊: 原料を中東に100%依存するシンガポールのジュロン島拠点は、2026年後半も「供給不安定」というレッテルを払拭できず、域内の石化ハブとしての地位を急速に失います。

- 「持たざる経営」への純化: 住友化学や三井化学を含む日系各社は、後半期にかけてシンガポールやタイ、マレーシアにおける汎用石化設備(エチレンクラッカー等)の減損処理や、現地資本への持分譲渡をさらに加速させる見通しです。これは「アセットライト戦略」の強制的な完遂を意味します。

4.3.「グリーン・シフト」への強制的転換とバイオナフサの台頭

中東産原油への物理的依存がリスクとなったことで、皮肉にも環境対応技術が「BCP(事業継続計画)」の柱へと昇格します。

- バイオナフサ市場の急拡大: 2026年から2034年にかけて、バイオベースのナフサ市場はCAGR(年平均成長率)12.6%で成長すると予測されています。特に2026年後半は、化石燃料由来のナフサ調達難を背景に、植物由来原料や廃プラスチック油を用いた「循環型ナフサ」への投資が、アジアの合弁メーカー間で一気に加速します。

- 内需国による「自給網」の構築: インドネシアやベトナムのように、自国の廃棄物や天然資源を原料に転換できるプラントを持つ国が、2026年後半のアジア石化市場における新たな主導権を握ることになります。

結論:2026年後半のキーワードは「断絶」と「自立」

アジア石化連盟という緩やかな協力体制は崩壊し、2026年後半は「自国で原料を確保できるか(自立)」、あるいは「高価格でも売れる高機能品に特化できるか(断絶)」を問われる過酷な半年間となります。

主要エビデンス参照元:

経済ニュース各社「台湾中油・林園クラッカーの再稼働」(2026/4/1)

FNNプライムオンライン「イラン情勢がエチレン供給に与える影響」(2026/3/17)

LOGISTICS TODAY「石化プラント減産と物流資材不足の危機」(2026/4/1)

Vietnam.vn「NSRPの原油確保とPP生産のFM宣言」(2026/4/2)