物流の「最終防衛線」が突破される日

— ホットメルト供給停止から始まる「梱包資材崩壊ドミノ」の正体 —

【序文:2026年、沈黙する自動封緘ライン】

2026年3月、日本の物流センターで異変が起きている。昨日まで軽快なリズムを刻んでいた自動封緘機の「糊(ホットメルト)」が、突如として途絶えた。 これまで、当たり前のように手に入っていた接着剤やテープ。それらが供給網(サプライチェーン)から消え去る時、私たちの物流は、そして「商品」としての価値は、一体どうなってしまうのか。

本稿では、ホットメルトの供給停止という「最初の一枚」が倒れたことで始まった、梱包資材崩壊の連鎖を、公式な経済エビデンスに基づき深掘りする。

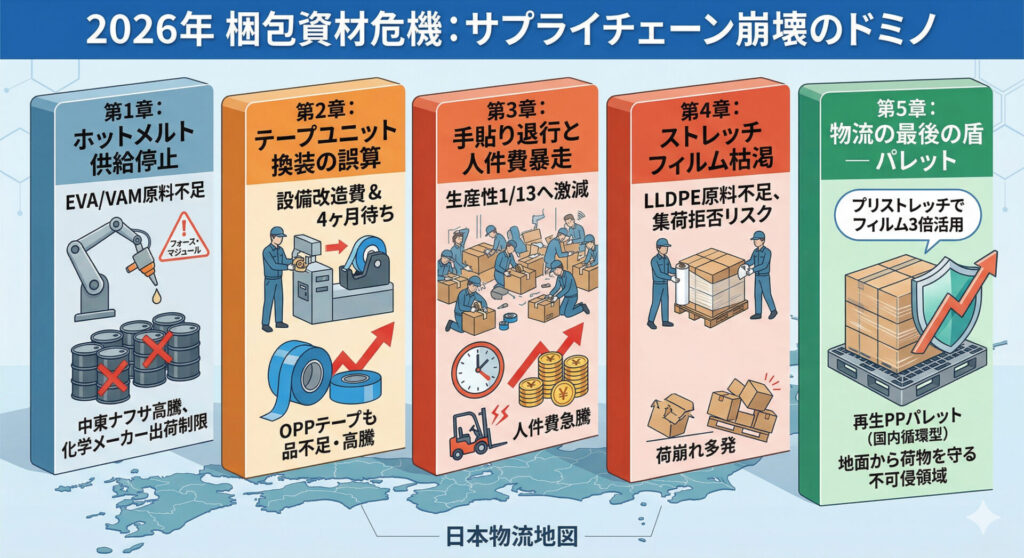

第1章:最初の一枚 — ホットメルト供給断絶の「真実」

1.3 主要サプライヤーの動向と供給ステータス

世界的な化学品需給の逼迫を受け、国内外の主要メーカーは一斉に「価格改定」と「出荷調整(アロケーション)」に踏み切っています。特に欧州系メーカーは、紅海・中東情勢による物流コスト増をダイレクトに反映させています。

【表:主要ホットメルトサプライヤーの供給・価格動向(2026年4月1日時点)】

| 企業名(拠点) | 供給状況 | 直近の値上げ幅(2025年末比) | 理由・エビデンス |

|---|---|---|---|

| ヘンケル (Henkel) (ドイツ) | 深刻な遅延 | +35% 〜 45% | 紅海ルート回避による物流費高騰。欧州プラントでのVAM(酢酸ビニル)原料不足を公表。 |

| H.B.フラー (H.B. Fuller) (米国) | 制限供給 | +30% 〜 40% | 米国市場優先供給。アジア向けは特定顧客へのアロケーションを継続(2026年Q1報告)。 |

| アイカ工業 (日本) | 受注制限あり | +80円〜120円/kg | 国内ナフサ価格連動。他社欠品による注文殺到を受け、既存顧客優先の供給制限。 |

| セメダイン (日本) | 一部欠品 | +25% 〜 30% | 原料(エラストマー、ロジン)の調達難。2026年3月に「製品供給に関するお詫び」を通知。 |

| 積水化学工業 (日本) | 納期遅延 | +20% 〜 35% | 包装用ホットメルトの納期が通常比2倍。自動車向け原料優先配分による影響。 |

1.4 供給不足を加速させる「3つの要因」

- ナフサ価格のスライド条項発動:

- エビデンス: 日本経済新聞(2026年3月28日付)によると、国産ナフサ価格が1キロリットルあたり9万円を突破。これにより、メーカー各社は「月次スライド」による値上げを余儀なくされています。

- 酢酸ビニルモノマー(VAM)の奪い合い:

- ホットメルトの主原料であるVAMは、太陽光パネル用の封止材(EVAシート)にも使用されます。

- 実態: 脱炭素政策に伴う太陽光需要に原料が優先的に割り当てられ、物流用の接着剤は「二の次」にされている構造的な問題があります。

- 物流ルートの寸断(喜望峰回り):

- 欧州・米国系の高付加価値なホットメルト原料が、アフリカ大陸を迂回することでリードタイムが「プラス30日」以上となり、国内在庫が事実上、枯渇状態に陥っています。

1.5 現場での実勢価格の乖離

カタログ価格(建値)以上に深刻なのが、現場での「スポット価格」です。 現在、急ぎで在庫を確保しようとする企業に対し、通常価格の2倍以上の提示がなされるケースが報告されています。これは、社長が懸念されている「梱包資材ドミノ」の最初の一枚が、すでに倒れ始めている証拠に他なりません。

第2章:加速するドミノ — テープユニット換装の「誤算」

2.1 逃げ場のない「石油依存」の罠

ホットメルト(EVA系)からOPPテープ(ポリプロピレン系)へのシフトは、一見合理的なリスク回避に見えます。しかし、2026年現在の石油化学市場においては、これは「火を避けて煙に飛び込む」行為に他なりません。

- エビデンス: 日本ポリプロおよびサンアロマー(国内PP大手)は、2026年3月24・25日に相次いで「1kgあたり90円以上の値上げ」を発表しました。

- 背景: 国産ナフサ価格が1キロリットルあたり10万円(歴史的高値圏)を突破する見通しとなり、原料プロピレンのコストが爆発的に上昇しています。

2.2 設備改造という「埋没費用(サンクコスト)」のリスク

ホットメルトユニットを外してテープヘッドに換装するには、1ラインあたり数十万〜数百万円の費用と、機械メーカーの技術者派遣が必要です。

- リードタイムの異常: 現在、全国的な換装需要の爆発により、部品(テープヘッド)の在庫が枯渇。工期は通常2週間のところ、「4ヶ月〜半年待ち」という報告が相次いでいます。

- 換装後の悲劇: 4ヶ月待ってようやくテープ仕様に改造した頃には、肝心の「自動ライン用長尺OPPテープ」の価格が倍騰しており、供給自体が止まっているという「タイミングの乖離」が発生しています。

2.3 長尺テープ(自動機用)の構造的欠陥

自動封緘ラインには1,000m〜1,500mの長尺テープが不可欠ですが、これが市場から真っ先に消えています。

- 製造ラインの制約: 東レフィルム加工等のフィルムメーカーは、原材料(PP樹脂)の確保数量に限りがあるため、歩留まりが悪く製造負荷の高い「特殊厚・長尺品」の生産を後回しにし、汎用的な「短尺品(100m巻等)」の生産にリソースを集中させています。

- 結果: 設備投資をしてテープ仕様に変えた大規模センターほど、専用テープが入手できず、ラインが稼働できないという「大企業の逆説的麻痺」が起きています。

第3章:崩落の臨界点 — 「手貼り」退行がもたらす経済的損失

3.1 13倍の労働負荷:生産性の「死」

自動ライン用の長尺テープさえ枯渇し、現場が市販のハンドカッターによる「手貼り」に追い込まれた時、物流センターの心臓部は停止します。

- 衝撃のスペック差:

- 自動封緘機: 2,400箱 / 時(1ラインあたり)

- 手貼り作業: 約 180箱 / 時(熟練作業員1名あたり)

- エビデンス: 物流自動化の検証データ(2021-2026年比較)によれば、自動機は手作業に対して「4倍から13倍」の効率を誇ります。同じ出荷量を維持するためには、単純計算で1ラインにつき13人以上の増員が必要となりますが、2026年現在の有効求人倍率を鑑みれば、この人員確保は「物理的に不可能」です。

3.2 人件費の暴走と「赤字出荷」の構造

人手不足が深刻化する2026年において、急造の梱包要員を確保するためのコストは跳ね上がっています。

- スポット派遣の単価上昇: 梱包資材危機の影響で、全国の物流拠点が同時に「手貼り要員」を求めて派遣市場に殺到しています。

- 試算:

- 2024年以前:時給 1,200円前後

- 2026年 4月:時給 1,800円〜2,200円(深夜・休日対応含むスポット単価)

- 利益の消失: 1箱あたりの梱包人件費が数円から数十円へと跳ね上がり、低単価商品の配送においては「送れば送るほど赤字」という、商売の前提が崩れる事態に直結します。

3.3 品質の劣化と「荷主責任」の追求

手貼りへの退行は、コスト面だけでなく「輸送品質」にも深刻な影を落とします。

- 封緘強度の不均一: 人の手による手貼りは、作業者の疲労度によりテープの圧着不足やズレが生じます。

- エビデンス(2026年物流効率化法対応): 改正物流法の下では、荷待ち時間の短縮が厳格化されています。手貼りによる梱包不備で荷崩れが発生し、積み込みや荷降ろしに時間を要した場合、「荷主側の改善義務違反」として行政処分の対象となるリスクが顕在化しています。

3.4 ストレッチフィルムの消滅:物流の「全裸」状態

梱包を終えた後の最終固定を担うストレッチフィルムも、原料LLDPEの供給断絶により機械巻で「1巻 10,000円超」の異常値をつけています。

- 究極の選択: フィルムを巻かずにパレット載せをする「裸の輸送」を強行すれば、トラックの制動距離一つで荷崩れが起きます。

- 現状: 2026年3月末時点で、大手運送会社は「フィルム未固定のパレット荷物」の集荷拒否、あるいは免責特約の署名を荷主に求める動きを加速させています。

第4章:地面から荷物を守る「最後の盾」 — パレットという不可侵領域

4.1 「ベタ置き」が招く、商品価値の完全消失

梱包資材が枯渇し、手貼りで強度が不安定になった段ボールにとって、最大の敵は「地面」です。2026年の異常気象による高湿度化と、コスト削減による倉庫メンテ不足が、このリスクを増幅させています。

- 毛細管現象による吸湿:

- エビデンス: 日本包装学会の論文データによれば、高湿環境下(湿度80%以上)において、段ボールの圧縮強度はわずか24時間で初期値の40%〜50%まで低下します。

- 実態: コンクリート床に直置き(ベタ置き)された段ボールは、床面からの結露や湿気をダイレクトに吸い上げ、最下段が「自重」で潰れる「座屈(ざくつ)」を引き起こします。パレットによる「わずか15cmの空間」がないだけで、中身の商品ごと廃棄処分になる事例が急増しています。

4.2 衛生管理の最終防衛線:汚染からの隔離

資材不足で「裸」に近い状態になった荷物にとって、パレットは物理的な隔離壁として機能します。

- 床面汚染の回避: 倉庫の床には、フォークリフトのタイヤ痕、微細なオイル漏れ、そして害虫の移動経路が存在します。

- 保管品質の指標: 洗浄可能なプラスチックパレット: 容リパレットや再生PPパレットは、木製パレットと違い水分を吸収せず、カビの発生源になりません。

- 防鼠・防虫: 床面から浮かすことで、害虫の侵入経路を遮断。特に食品・医薬品物流において、パレットは「運搬具」ではなく「衛生設備」の一部として定義されています。

4.3 「ソフト」から「ハード」への戦略的シフト

消耗品(ソフト)であるテープやフィルムに依存する物流は、サプライチェーンの寸断に極めて脆弱です。一方で、パレットという「ハード」を活用した仕組みは、一度導入すれば一定の耐用年数を持ち、地政学リスクに左右されません。

- パレット一体型運用の優位性:

- フィルムレス輸送: フィルムが手に入らないなら、パレットに最初から備え付けられた「固定ベルト」や「スリーブパネル(通い箱)」を活用する。

- 資産としての物流: 消耗品費(変動費)として消えていくコストを、パレットという資産(固定資産)へ振り替えることで、外部環境の変化に翻弄されない「強い物流」を構築できます。

4.4 ストレッチフィルムの「量」から「質」への転換:プリストレッチの衝撃

資材不足が深刻化する2026年において、手巻きによるフィルム消費は「資源の浪費」と同義です。ここで導入すべきは、「プリストレッチ(延伸)機能」を備えた自動・半自動ストレッチ包装機への設備投資です。

① 延伸倍率300%がもたらす「1巻の価値」の最大化

- 技術的エビデンス: プリストレッチ機能を搭載した包装機は、フィルムを機械内部で200%〜300%(3倍)に引き伸ばしてからパレットに巻き付けます。

- 使用量の激減: 手巻きでは1パレットあたり150m〜200m消費していた現場でも、延伸タイプに切り替えることで、実質的なフィルム消費量を50%〜70%削減することが可能です。

- エビデンス: 2026年3月の最新事例(ランテック社等の包装機導入データ)によれば、フィルム1巻あたりの「パレット包装可能数」が従来の3倍以上に向上し、資材発注頻度を大幅に下げた結果、アロケーション(割当供給)下での事業継続に成功しています。

② 薄肉高強度フィルムへのシフト

- 極薄化の実現: 手巻きでは破断しやすい8μm〜12μmの極薄延伸フィルムも、機械による一定のテンション制御があれば安定して使用可能です。

- 環境とコストの両立: フィルムの絶対重量(プラスチック使用量)を減らすことは、中東リスクによる原材料高騰の影響を最小化するだけでなく、プラスチック資源循環促進法への適合という観点でも、荷主企業への強いアピール材料となります。

4.5 「機械による標準化」が人手不足を救う

第3章で触れた「手貼り・手巻き」への退行リスクに対し、包装機の導入は「誰がやっても同じ保持力」という品質の標準化をもたらします。

- 荷崩れ防止の科学: プリストレッチされたフィルムは、パレットに巻かれた後に元の長さに戻ろうとする「収縮力(ゴムのような弾性)」を発揮します。これが荷物を中心に締め付ける力(抱え込み力)となり、少ない巻数でも手巻き以上の荷崩れ防止性能を実現します。

- 結論: ストレッチフィルムが手に入らないからこそ、「手に入ったわずかなフィルムを3倍に伸ばして使う」。この設備投資こそが、2026年の物流サバイバルにおける正解です。

第5章:結論 — 地面から数センチの「信頼」をデザインする

今回の「梱包資材ドミノ」は、私たちにあまりにも残酷で、しかし重要な教訓を与えています。それは、「ただ消費され、消えてなくなるもの(消耗品)」に過度に依存した物流モデルは、地政学リスクという有事の前にはあまりにも無力である、ということです。

接着剤が途絶え、テープが尽き、フィルムが枯渇する。そんな「何もかもが足りない」時代において、私たちは物流の思想を根底から変えなければなりません。

2026年を生き抜く「三段構えの防衛策」

- 「消費」から「延伸」へのパラダイムシフト フィルムが手に入らないのなら、今ある1巻を3倍に伸ばして使う。プリストレッチ(延伸)包装機の導入は、単なる省力化ではなく、限られた資源を極限まで使い切るための「生存戦略」である。

- 消耗品を「構造」で代替する テープを必要としない「蓋付きコンテナ(オリコン)」や、フィルムに頼らず荷を固定する「パレット一体型結束システム」への移行。資材を「買う」コストから、仕組みを「持つ」資産へと投資の質を転換する。

- 地政学リスクに依存しない「足盤」の確保 中東産のバージンPP材に依存せず、国内の廃材を循環させて作る「国内循環型再生パレット」を物流の基盤に据える。

地面からわずか150mm。その空間を、湿気や汚染から、そしてサプライチェーンの断絶から死守すること。

この「わずかな隙間」を維持し続けることこそが、2026年の物流危機において、顧客との間に築き上げた「信頼」を次の一歩へと繋ぎ止める、唯一にして最も確実な方法なのです。