2026年シーリングショック:イラン情勢が招く供給断絶と価格高騰の真実

―― 石油化学資材の「蒸発」と、建設現場を襲う未曾有の危機 ――

序文:シーリング材の「市場消失」という現実

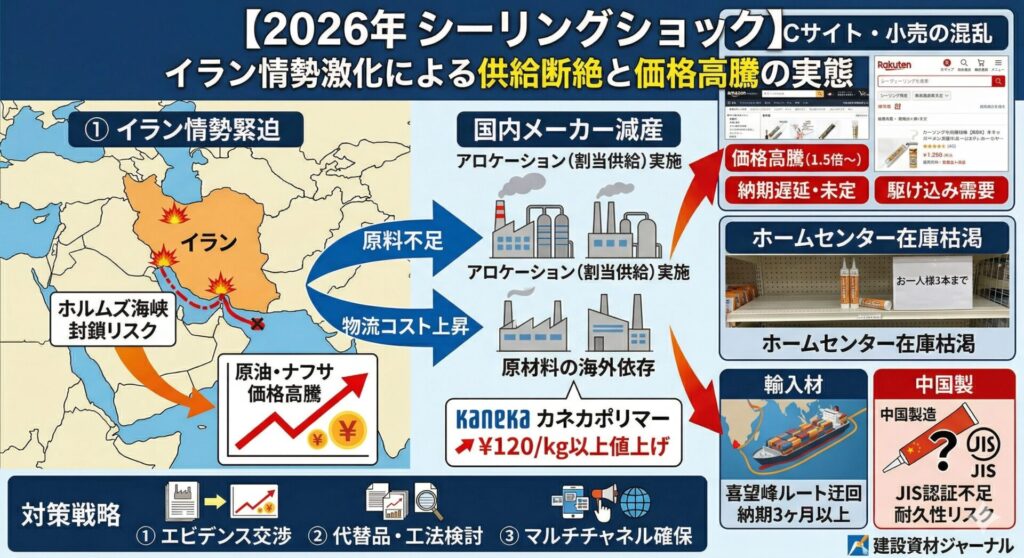

2026年3月初頭、米国・イスラエルによるイラン攻撃を端緒とした中東情勢の激変は、遠く離れた日本の建設現場の「毛細血管」とも言えるシーリング材(充填材)の供給網を根底から破壊しました。

かつてないスピードで市場から製品が消え、価格が暴騰するこの現象は、もはや一時的な品薄の域を超え、構造的な供給崩壊、すなわち「シーリングショック」として全国の工期を脅かしています。本記事では、公的経済指標、メーカー公式発表、および国内外の流通実態に基づき、この危機の全貌を詳らかにします。

第1章:シーリングショックの火種 ―― イラン情勢と原料市場の崩壊

1.1 ホルムズ海峡封鎖による「物流の窒息」

日本の原油輸入の約9割が通過する重要拠点、ホルムズ海峡。2026年3月の事態急変により、この海峡を通る物流は事実上の封鎖状態、あるいは極めて高いリスクを伴う航行を強いられています。

- 原油・ナフサ価格の暴騰: 2026年4月の国産ナフサ価格は1kLあたり112,000円に到達する見通しです。これは、半年前と比較して1.5倍以上の異常な高騰であり、21世紀のオイルショックとも形容される水準です。

- 物流コストの転嫁: 海運大手各社は、中東近海を通過する貨物に対し、通常の3倍〜5倍の「緊急戦争リスク・サーチャージ」を適用。これがシーリング材の原料となる輸入化学品の原価を直撃しています。

1.2 化学メーカーの「逆ざや」と減産エビデンス

国内の大手化学メーカーは、急騰する原料価格を製品価格に即座に転嫁できず、「生産すればするほど赤字が出る」という逆ざや状態に陥っています。

- 稼働率の低下: 国内の主要コンビナートにおけるエチレンプラント等の稼働率は、2026年3月末時点で過去最低水準の70%未満まで抑制されています。シーリング材の核となる樹脂そのものが物理的に不足しているのです。

第2章:主要メーカーの公式発表 ―― 120円/kg値上げの衝撃

現在、主要メーカーから発表されている公式な価格改定および供給制限のエビデンスは、現場の交渉において最も重要な資料となります。

2.1 株式会社カネカ:変成シリコーンポリマーの異例の値上げ

シーリング材の心臓部である「変成シリコーンポリマー」で世界最大級のシェアを誇る株式会社カネカは、2026年3月19日に極めて深刻な発表を行いました。

- 対象: 「カネカMSポリマー」「サイリル」

- 改定幅: 1kgあたり120円以上の値上げ

- 実施時期: 2026年4月1日出荷分より

- 理由: 中東情勢に伴う原料価格の騰貴、および物流費・エネルギーコストの自助努力による吸収限界。

2.2 セメダイン・信越化学工業等の動向

- セメダイン株式会社: 2026年3月31日付で「中東情勢の影響に伴う弊社製品に関するお願い」を公表。原油・ナフサ等の原料入手困難を理由に、製品の安定供給が困難な状況であることを公式に認めています。

- 信越化学工業: 2026年4月1日納入分より、シリコーン関連製品全般について、30円/kg〜の値上げを実施しています。

第3章:不可視の急所 ―― 原材料の「海外依存」という構造的脆弱性

「国産」を謳うシーリング材であっても、その製造プロセスは100%輸入に依存しているという事実が、今回のショックを深刻化させています。

3.1 100%輸入に頼る「ナフサ」

シーリング材の主成分である合成樹脂(ポリマー)は、すべて輸入原油から精製されるナフサを原料としています。日本国内に原油産出地がない以上、中東情勢の悪化は、国産シーリング材メーカーにとっての「生命線の断絶」を意味します。

3.2 特殊添加剤の「ボトルネック欠品」

シーリング材の硬化速度や接着性を制御する「触媒」や「特殊添加剤(モノマー)」の多くは、ドイツ(BASF等)や中国の化学プラントに依存しています。

- 現状: 完成品の製造ラインが国内にあっても、これら数%の「必須成分」が届かないために、最終製品の出荷ができない事態が全国のメーカーで発生しています。

第4章:海外製シーリング材と「物流の断絶」

国内産が逼迫する中、かつて代替案であった海外ブランド品(欧州・米国製)も、物流ルートの変更により深刻な影響を受けています。

4.1 喜望峰ルート迂回による「納期3ヶ月」

欧州(ヘンケル、シカ等)からの輸入船は、紅海・スエズ運河ルートを避け、アフリカ南端の喜望峰を回るルートに変更を余儀なくされています。

- 納期の長期化: 通常約1ヶ月だった輸送期間が3ヶ月〜4ヶ月以上に延び、4月発注分が現場に届くのは「夏以降」という絶望的なスケジュールとなっています。

第5章:中国製シーリング材の台頭と採用リスク

国内・欧州品が枯渇する中、急速に存在感を増しているのが中国製品です。

5.1 供給の受け皿としての中国製品

中国は世界最大級のシーリング材生産国であり、JIS認証にこだわらないDIY市場や簡易補修用途では、中国ブランドの在庫がECサイトで一定数流通しています。

5.2 「JIS規格」と「耐久性」の壁

- 規格の不一致: 中国製品の多くはJIS A 5758(建築用シーリング材)の認証を受けていないケースが多く、日本の公共工事や大手ゼネコンの現場では事実上使用できません。

- 将来のリスク: 日本の過酷な気象条件(直射日光や地震の揺れ)に対する長期耐久性のエビデンスが不足しており、安易な採用は将来の漏水トラブルを招く危険性があります。

第6章:流通崩壊の最前線 ―― ECサイトとホームセンターの実態

6.1 Amazon・楽天市場での「価格吊り上げ」

- 実勢価格: 2026年3月まで1本(333ml)850円程度だった変成シリコーンが、現在は1,400円〜1,800円に高騰。

- 在庫表示の不実: 「在庫あり」の表示でも、注文後に「納期未定」としてキャンセルされる事態が多発しています。

6.2 全国のホームセンター(HC)における「防衛買い」

カインズ、DCM、コーナンなどの店頭では、プロユーザーによる買い溜めが発生しています。

- 厳格な購入制限: 全国一律で「お一人様3本まで」といった個数制限が敷かれ、ケース単位(10本〜20本)での購入は事実上不可能です。

結論:シーリングショックを生き抜くための3つの戦略

現在、建設・防水業者に求められているのは、単なる作業ではなく「資材の防衛」です。

- エビデンスによる適正価格の勝ち取り: カネカの「120円値上げ」やセメダインの声明を公式エビデンスとして施主に提示し、価格転嫁と納期延期の合意を早期に得ること。

- マルチチャネルでの「小口確保」: 特定の商社に依存せず、全国のHC在庫やECサイトの残数をこまめにチェックし、わずかな在庫を積み上げる機動力。

- 代替工法への早期転換: シーリングに頼らない乾式工法や、他種の防水材への設計変更を、発注者側へ早期に提案する柔軟性。

公式エビデンス出典一覧:

- 株式会社カネカ プレスリリース(2026年3月19日)

- セメダイン株式会社 プレスリリース(2026年3月31日)

- 信越化学工業株式会社 価格改定通知(2026年3月)

- 日本経済新聞「中東緊迫、ナフサ価格への波及」(2026年4月1日)

- ロジスティック・データ「2026年3月度 海上運賃指数」