【緊急リポート】2026年イラン危機:石油化学系建材を襲う「有事価格」の衝撃と供給断絶リスク

はじめに:エネルギー供給網の寸断と「建材有事」

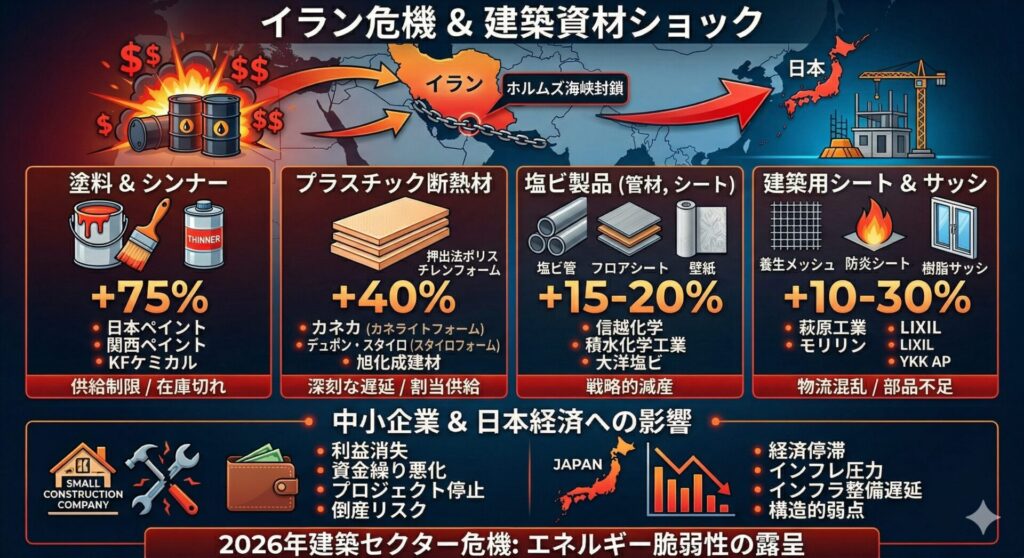

2026年2月末、米国・イスラエルによる対イラン共同軍事作戦の開始により、中東情勢は決定的な対立フェーズへと突入しました。これに対しイランはホルムズ海峡の事実上の封鎖で応じ、世界の原油輸送の要衝が麻痺。日本のエネルギー依存度の約9割を支えるこのルートの混乱は、石油を原料とするあらゆる建築資材にダイレクトなコスト増と供給不安を招いています。

本稿では、現在進行形で起きている石油化学系資材の爆発的な値動きと、具体的な主要メーカーの動向を詳報します。

1. 塗装・防水現場を直撃する「溶剤・塗料」の異常事態

塗料や防水材を現場で使用可能な状態にするために不可欠なシンナー(溶剤)が、今回の情勢で最も極端な値動きを見せています。

1-1. シンナー75%値上げと出荷制限

- 日本ペイント: 2026年3月19日よりシンナー製品全般を約75%値上げ。

- KFケミカル / プレマテックス: 原料調達難に伴い、シンナー類の出荷数量制限を開始。

- 現状: 塗装業者からは「塗料の在庫は確保できても、薄めるためのシンナーが足りず、施工が止まる」という悲鳴が上がっており、4月以降の現場工程に深刻な影響が出ています。

1-2. 防水材の受注停止

- 田島ルーフィング: 2026年3月24日、イラン情勢悪化を理由に特定製品(アジャストU、アジャストE等)の受注停止を発表。代替品の確保も困難な状況です。

2. 断熱材を襲う「40%増」の波

住宅の省エネ性能を左右するプラスチック系断熱材も、かつてない価格改定の局面にあります。

- カネカ: 「カネライトフォーム」を2026年4月1日出荷分より40%値上げ。

- デュポン・スタイロ: 「スタイロフォーム」を2026年5月1日出荷分より40%値上げ。

- 旭化成建材: 「ネオマフォーム」「ネオマゼウス」を2026年4月1日出荷分より10〜15%値上げ。

- フクビ化学工業: 4月1日より断熱材を含む製品全般の価格改定を実施。

3. 塩ビ製品の「戦略的減産」と構造的品薄

給排水インフラに欠かせない塩化ビニル(塩ビ)製品は、価格以上に「モノが市場に回らない」という供給側のリスクが深刻化しています。

3-1. 塩ビ樹脂原料の大幅改定

ナフサ高騰による「逆ざや」を回避するため、原料メーカー各社が異例の値上げ幅を提示しています。

- 信越化学工業: 2026年4月1日より、樹脂1kgあたり30円以上の値上げ。

- カネカ: 2026年4月1日より、樹脂1kgあたり35円以上の値上げ。

- 大洋塩ビ: 2026年4月21日より、樹脂1kgあたり45円以上の値上げ。

3-2. 管材・内装材への波及

- 積水化学工業 / クボタケミックス: 塩ビ管・継手製品について、樹脂高騰を反映し15%以上の値上げを順次実施。

- サンゲツ / 東リ: 塩ビ樹脂を使用する床材(長尺シート)やビニル壁紙について、10〜20%程度の価格改定を通告。

4. 養生シート・サッシの供給不安定化

現場の安全と外装を支える資材も、原料高と物流停滞のダブルパンチを受けています。

4-1. 建築用養生シート(メッシュ・防炎)

- 萩原工業 / モリリン: 2026年4月以降、原料高騰と物流費増により20%〜30%の値上げ。海外生産拠点からのコンテナ遅延により、国内在庫が急減しています。

4-2. 樹脂サッシ(プラサッシ)

- LIXIL: 2026年4月〜5月受注分より、住宅・ビル用サッシを5〜15%値上げ。

- YKK AP: 「APW」シリーズ等を含む窓サッシ・玄関ドアについて、4月受注分より順次改定。

5. まとめ:実務者への緊急提言

今回の「建材有事」は、過去の需給バランスの乱れとは質が異なり、「エネルギー・原料供給の断絶」を伴うものです。

| カテゴリー | 代表的な値上げメーカー | 影響度 | 供給リスク |

| 溶剤・シンナー | 日本ペイント、KFケミカル | +75% | 極高(制限中) |

| 断熱材 | カネカ、デュポン、旭化成 | +40% | 高(遅延) |

| 塩ビ管・樹脂 | 信越化学、積水化学、大洋塩ビ | +20%以上 | 高(品薄) |

| 建築シート | 萩原工業、モリリン | +20〜30% | 中(輸入停滞) |

| 樹脂窓 | LIXIL、YKK AP | +10〜15% | 中(納期遅延) |

今後の自衛策

- 見積有効期限の厳格化: 仕入れ値が週単位で変動するため、有効期限を「即日〜数日」に設定し、施主への早期承認を促す必要があります。

- 在庫優先の確保: 「安く買う」ことよりも「工期を守るためにモノを確保する」ことが最優先の経営判断となります。

最終章:中小企業の経営と日本経済への影響——「負の連鎖」の考察

今回の建材有事は、単なるコスト増に留まらず、日本経済の基盤を揺るがす多層的なリスクを内包しています。

① 中小建設業の「資金繰り」と倒産リスク

日本の建設業の9割以上を占める中小企業にとって、今回の事態は死活問題です。価格交渉力が弱いため、シンナー75%増や断熱材40%増といった急激なコストアップを契約価格に転嫁できず、「建てれば建てるほど赤字」という逆ざや状態に陥ります。また、資材確保のための現金前払いと、工期遅延による入金遅れが重なり、キャッシュフローの破綻(黒字倒産)を招く懸念が強まっています。

② 下請け構造における「工程の崩壊」

建築現場は分業制であり、特定の資材(例:シンナー)が一点欠品するだけで、後続の全工程がストップします。待機を余儀なくされる職人の人件費は、中小零細企業にとって致命的な負担です。さらに、メーカーの「戦略的減産」下では、在庫は大手ゼネコンに優先配分され、資本力に劣る中小企業は市場から物理的に排除される「資材格差」が顕在化しています。

③ 日本経済への波及:スタグフレーションの深化

マクロ経済的には、住宅投資の減退が個人消費の冷え込みを誘発します。新築価格の高騰は中間層の持ち家取得を阻み、関連する家電・家具市場にも負の影響を及ぼします。また、公共インフラ(上下水道等)の更新遅延は、将来的な社会的コストを増大させます。景気が停滞する中でエネルギー由来の物価だけが上がる「スタグフレーション」が定着し、地域経済の雇用を支える中小企業の廃業が相次ぐことで、内需はさらに縮小する恐れがあります。

結びに代えて

2026年の建材有事の本質は、日本のエネルギー安全保障の脆弱性が露呈したものです。個別企業の努力には限界があり、有事における適正な価格転嫁の保証や、国レベルでの資材備蓄支援など、構造的な対策が急務となっています。

お気軽にお問い合わせください!050-3470-4265受付時間 9:00-20:00 [ 日・祝日除く ]

専用お問い合わせフォーム 48時間以内にご回答させて頂きます。