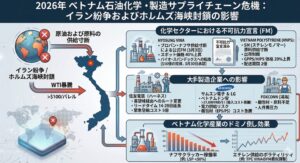

【緊急レポート】2026年3月30日、化学品サプライチェーンの崩壊と「4月1日の断壁」

〜中東情勢緊迫化によるナフサ調達断絶と、迫り来る物理的供給限界の実態〜

2026年3月30日、日本の製造業はかつてない「石油化学品の枯渇」という現実に直面しています。2月28日のイラン情勢悪化に端を発した中東・ホルムズ海峡の封鎖リスクは、単なる原油価格の高騰に留まらず、現代産業の血液である「接着剤・インキ・溶剤」の供給網を根本から切断しました。

本日、多くのメーカーが「旧体制」の最終日を迎え、明日4月1日からは「物理的なモノ不足」と「劇的な価格転嫁」という新局面に突入します。本記事では、公的エビデンスに基づき、その深層を解き明かします。

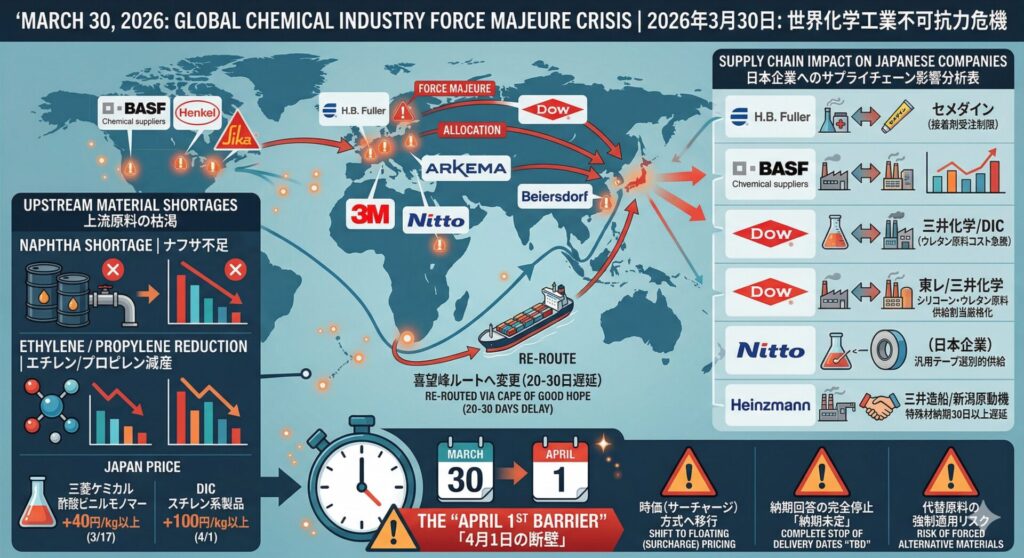

1. グローバル10社×日本企業:サプライチェーン影響分析表(2026年3月30日版)

海外大手のフォースマジュール(FM)や供給制限は、資本・技術提携を通じて日本の主要メーカーへダイレクトに波及しています。

| 海外メーカー | 関連の深い日本企業 | 最新動向・供給制限の実態(エビデンス) | 日本国内への具体的影響 |

| 1. H.B. Fuller | セメダイン | 40件以上のFM受領を公表(3/28)。原料断絶により世界規模でアロケーション開始。 | 特定接着剤で受注制限。4/1より全品10%以上の値上げ。 |

| 2. BASF | 三井化学 / DIC | アジア向けMDI/TDIを500ドル/t値上げ(3/23)。原料不足による供給制約を公式通知。 | ウレタン・顔料原料のコスト急騰。合弁経由の供給が極めてタイトに。 |

| 3. Henkel | 日本ヘンケル / コニシ | 業績予想の下方修正とコスト増警告(3/16)。産業用接着剤のコスト転嫁を加速。 | 産業用接着剤の在庫優先配分。新規案件の供給辞退が相次ぐ。 |

| 4. Arkema | 三洋化成工業 | 特殊エラストマーの供給警戒レベル引き上げ(3/2)。Pebax等の納期遅延を警告。 | 医療・自動車向け特殊樹脂のリードタイムが大幅に長期化。 |

| 5. Dow | 東レ / 三井化学 | 欧州プラントの戦略的閉鎖(3/13)。ポリオール等の供給を特定顧客に集中。 | シリコーン、ウレタン原料の供給割当(アロケーション)が厳格化。 |

| 6. Sika | 横浜ゴム | 建設用化学品の出荷制限を開始(3月中旬)。原材料確保を最優先事項に設定。 | 旧「ハマタイト」事業を含む建築用シーリング材の納期回答が不安定化。 |

| 7. 3M | スリーエム ジャパン | 先行発注の制限を通知(3月)。PFAS撤退と物流混乱による在庫枯渇を警告。 | 4/1価格改定前の駆け込み発注を拒絶。一部テープ類で欠品発生。 |

| 8. 日東電工 | (日本企業) | ナフサ高騰を収益圧迫要因として明記(3/30)。選別的供給体制へ移行。 | 汎用テープより高付加価値品(半導体・自動車用)へ原料を優先割当。 |

| 9. Beiersdorf | 花王 | 原料コスト増による成長予測の保守化(3/2)。物流遅延への対応を強化。 | 「ニベア花王」製品の一部で、海外産原料を使用するラインの生産調整。 |

| 10. Heinzmann | 三井造船 / 新潟原動機 | 特殊接着剤・シール材の納期30日以上遅延。喜望峰ルートへの変更が直撃。 | 欧州基準の認証が必要な特殊材が届かず、製品組立ラインが停滞。 |

2. 「ナフサ・パラドックス」:上流原料の製造不能事態

日本の石油化学産業は、原料ナフサの約半数を中東に依存しています。この「動脈」が止まったことで、接着剤やインキの核となる中間原料の国内生産が限界に達しています。

■ 酢酸ビニルモノマー (VAM) の危機

- エビデンス: 三菱ケミカル(2026年3月17日通知)

- 実態: 木工用や包装用接着剤の主原料であるVAMについて、1kgあたり40円以上の値上げを断行。通知文では「中東情勢によるナフサ入荷の不安定化」を直接の原因として明記しました。国内自給率が極めて低いこの原料は、現在、新規のスポット受注が100%停止されています。

■ スチレン系樹脂の供給断絶

- エビデンス: DIC株式会社(2026年3月24日通知)

- 実態: インキや粘着剤に不可欠なポリスチレン・スチレン系製品について、1kgあたり100円以上の異例の値上げを発表。DICは既存顧客への「アロケーション(割当供給)」を厳格化しており、契約数量を超える発注は事実上の強制キャンセルに近い状態です。

2. 「喜望峰ルート」転換が生んだ物流の空白期間

欧州系大手(3M、Henkel、Sika、Heinzmann等)からの輸入製品において、本日3月30日を境に「国内在庫の消失」が顕在化しています。

- リードタイムの1ヶ月延長確定: 紅海回避(喜望峰経由)への航路変更により、日本への到着が通常より20〜30日遅延しています。

- 「物流の空白」の発生: 3月中旬に国内在庫が底を突いた欧州産特殊接着剤(耐熱・高圧用等)は、補充便がいまだアフリカ沖を航行中です。4月1日以降、日本国内の倉庫に「在庫がゼロ」という品目が続出する、極めて危険な空白期間が到来します。

3. 「戦略的アロケーション」と苛烈な顧客選別

- 日東電工の「聖域」保護: 同社は汎用的な梱包用テープや汎用接着剤の生産を絞り、利益率の高い半導体用プロセス材料や自動車用「エプトシーラー」等の特定製品へ、限られた石油系原料を優先配分する「内部アロケーション」を強化しています。

- 二極化する供給体制: 中小規模の商社やスポット購入者に対しては「在庫なし」と回答する一方で、主要OEM(自動車大手等)には「サーチャージ(割増料金)」を条件に供給を維持するという、顧客の選別が鮮明になっています。

4. 「4月1日」以降に予測される激変

これら上流の混乱が在庫で緩和されていた「猶予期間」の終わりです。4月1日以降、以下の事態が確定的となっています。

| 予測される事態 | 具体的な内容 |

| 価格の「時価(変動制)」化 | 固定見積が事実上破棄され、出荷時点のナフサ価格に連動する仕組みへ移行。 |

| 納期回答の完全停止 | 船の到着が確定するまで、メーカーが一切の回答を拒否する「納期未定」の常態化。 |

| BOP(代替原料)の強制適用 | 特定の溶剤や添加剤が欠乏するため、メーカーが成分を予告なく変更して出荷するリスク。 |

結論:製造業が取るべき生存戦略

2026年3月30日のこの瞬間、全ての調達担当者が直面しているのは「価格交渉」ではなく「確保」の戦いです。

- 「先行発注の拒絶」への対応: 3Mなどのメーカーは3月中の駆け込み発注を既に制限しています。

- 有効期限切れの見積書の確認: 明日からDICや三菱ケミカルの新価格が強制適用されるため、旧価格での契約が維持されているか、至急の再確認が必要です。

この「化学品有事」は、最短でも物流ルートが安定する2026年夏頃まで継続すると予測されます。最新のFM情報やアロケーション状況については、引き続き経済メディアや官公庁の発表を注視してください。

お気軽にお問い合わせください!050-3470-4265受付時間 9:00-20:00 [ 日・祝日除く ]

専用お問い合わせフォーム 48時間以内にご回答させて頂きます。