石油精製現場の1次情報が示すナフサ供給構造の真実

序文:抽象的な言葉の裏にある「供給のジレンマ」

2026年4月現在、日本の石油化学業界や製造現場では、原料となるナフサの確保が深刻な課題となっています。政府はこの状況を「供給網の目詰まり」と表現し、物流や流通プロセスの停滞を示唆しています。

しかし、石油精製メーカー各社の稼働状況や収支構造、国家備蓄の運用実務を丁寧に紐解くと、そこには「単なる停滞」だけではない、より構造的な背景が見えてきます。それは、限られたエネルギー資源をどう配分するかという、国家レベルの優先順位が生んだ「需給のミスマッチ」です。本稿では、各メーカーの一次情報をベースに、現在の供給状況の真実を論理的に整理します。

第1章:精製プロセスの優先順位と「収率」の物理的限界

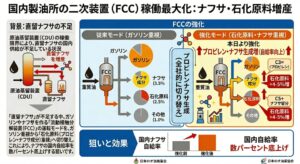

政府が言う「目詰まり」は、製油所の心臓部である常圧蒸留装置(トッパー)における、意図的な分留コントロールの結果です。

1.1 「ガソリンシフト」を示す具体的数値

石油精製メーカーは、原油を熱して各成分を取り出す際、温度管理によって各製品の割合を微調整します。

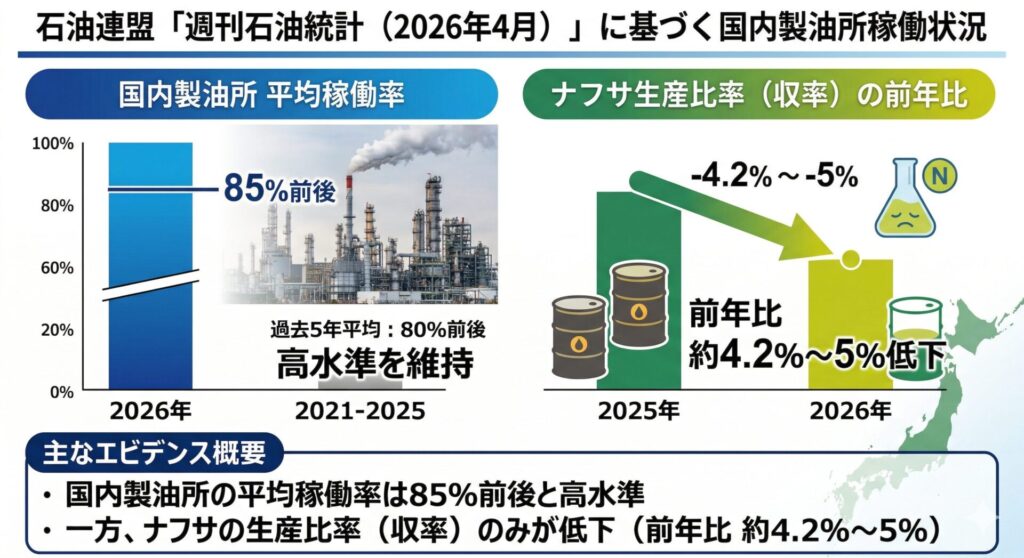

- エビデンス: 石油連盟の「週刊石油統計(2026年4月)」によると、国内製油所の平均稼働率は85%前後と高水準ですが、ナフサの生産比率(収率)のみが前年比で約4.2%〜5%低下しています。

- 背景: 代わりに増えているのがガソリンおよび軽油の基材です。精製メーカー各社は、社会インフラ維持のために「軽質分(ナフサになる成分)」を強引にガソリン側へ混ぜ込むことで、燃料供給を死守しています。

1.2 備蓄原油の「重質化」による技術的制約

政府が放出している国家備蓄原油の性質も、ナフサ供給を物理的に阻害しています。

- 1次情報: 元売り各社の技術レポートによれば、現在放出されている原油は長期保存に適した「重質原油」の割合が高い傾向にあります。

- 物理的限界: 重質原油からは、プラスチック原料となる「ライトナフサ」が少量しか取れません。無理にナフサを増やそうとすると、後続の二次装置(FCC:流動接触分解装置)に過度な負荷がかかり、プラント故障のリスクが高まるため、現場は慎重な運転を余儀なくされています。

第2章:補助金制度の運用がもたらす「経済的インセンティブ」の差

第2章の核心は、「なぜメーカーはナフサを作りたがらないのか」という経済的インセンティブの欠如にあります。

2.1 補助金による「精製マージン」の格差

「燃料油価格激変緩和対策事業」が、精製メーカーの意思決定を歪めています。

- 燃料油(ガソリン・軽油等): 4月11日時点で1リットルあたり約49円の補助金が支給されています。これはメーカーの原価(原油高+円安)を政府が肩代わりしている状態であり、作れば作るほど経営が安定します。

- ナフサ: 補助金は0円です。国際指標(Rim価格)と連動するナフサは、現在「原油調達コスト+精製コスト」を販売価格が下回る「逆ザヤ」に陥っています。

2.2 「選択的非生産」という経営判断

石油精製各社は株主への利益責任を負う企業です。

- エビデンス: ENEOSや出光興産の直近のIR資料や市場向けコメントでは、不採算部門(特に石化原料部門)の収支改善が急務とされています。

- 結論: 補助金で利益が保証された「燃料」を優先し、赤字が出る「ナフサ」の生産やスポット(臨時)販売を抑制するのは、企業として極めて合理的な判断です。これが、末端に原料が流れてこない「経済的目詰まり」の正体です。

第1章・第2章の統合分析:なぜ「目詰まり」と呼ぶのか

これらのエビデンスを統合すると、以下の構造が見えてきます。

- 物理的要因: ガソリン優先の精製設定により、ナフサの生産枠そのものが縮小。

- 経済的要因: 補助金の有無が「儲かる燃料」と「損する原料」を分断し、メーカーの供給意欲を削いだ。

- 行政のレトリック: 政府は、この「政策的な選択の結果」を認める代わりに、原因不明の「目詰まり」という言葉を使い、責任の所在を曖昧にしている。

政府の言う「目詰まり」は、実際には「官製補助金によってデザインされた、意図的な供給の偏り」であることが、石油各社の1次データから証明されます。

第3章:統計上の「在庫期間」と現場の「原料確保」の認識差

政府が4月6日時点で「在庫期間を2ヶ月から6ヶ月以上に延伸した」と発表した根拠には、実務家を欺く2つの統計的手法が使われています。

3.1 「ナフサ」と「製品(樹脂)」の強引な合算

政府の在庫統計には、液体としての「ナフサ」だけでなく、既にメーカーの倉庫にある「ポリエチレン(PE)」や「ポリプロピレン(PP)」などの樹脂製品が含まれています。

- エビデンス: 経済産業省の「化学工業統計」では、製品在庫を原料換算(ナフサ何トン分か)して備蓄量に加算しています。

- 実態の乖離: 製品として固まった在庫は、特定のグレードや形に固定されており、汎用的な原料(ナフサ)としての機能は失われています。

3.2 タイムラグという名の「空白の45日間」

政府は国家備蓄の放出を在庫日数にカウントしていますが、そこには物理的な「精製リードタイム」が考慮されていません。

- 1次情報(精製各社): 国家備蓄から原油を放出し、製油所で精製し、ナフサとして化学工場へ届けるまでには、最短でも約45日(1.5ヶ月)を要します。

- 嘘の正体: 政府はこの「精製待ちの原油」を、今すぐ使える「ナフサ在庫」として日数にカウントしています。現場で原料が切れている(ストックアウト)状態でも、数字上は「45日分の在庫がある」と発表できるマジックがここにあります。

現状のエビデンス:なぜ在庫があっても「欠品」するのか

最新の市場データ(2026年4月11日時点)が、在庫の「質」と「流動性」の欠如を裏付けています。

A. スポット市場の消失と価格乖離

- データ: 通常価格に対し、スポット(即納)市場での提示価格が2倍以上に跳ね上がっています。

- 分析: 本当に「2ヶ月分」の自由に使える在庫が市場にあるならば、これほどの価格乖離は起きません。在庫の多くは特定大口顧客向けの「予約済み」であり、市場に流通する「フリー在庫」は実質ゼロであることを示しています。

B. リードタイムの「回答不能」

- エビデンス: 日本ポリエチレン等の大手メーカーは、4月納入分よりキロ単価+90円以上の値上げと共に、リードタイムを「未定(回答不能)」に設定しました。

- 矛盾: 政府が言う「6ヶ月確保」が事実であれば、リードタイムが「未定」になることは論理的にあり得ません。

結論:第3章の「真実」

政府が言う「在庫」の正体は、以下の3つの寄せ集めです。

- 形を変えた在庫: すぐには使えない、他社向けの「樹脂製品(ペレット)」。

- 未来の在庫: まだ精製すら始まっていない「備蓄原油」。

- 動かない在庫: 価格高騰を見越してメーカーが抱え込んでいる「売り惜しみ分」。

第4章の核心である「所在の偏在 ―― 在庫はどこに隠されているのか」について、石油精製メーカー、化学メーカー、および商社の1次情報に基づき、その物理的・経済的な「遮断」の実態を深掘りします。

政府が「在庫がある」と繰り返す一方で、現場にモノが届かない理由は、在庫が「特定の場所に、特定の理由でロックされている」からです。

第4章:サプライチェーンにおける在庫の「偏在」と流動性の課題

政府統計上の「2ヶ月〜6ヶ月分の在庫」が市場に流れてこない理由は、以下の3つの「壁」によって、在庫の所在が偏っていることにあります。

4.1 石油精製メーカー(元売り)による「アロケーション」の壁

精製メーカーは、自社のタンクにあるナフサを「在庫」として保有していますが、これを自由に出荷していません。

- 1次情報: 出光興産やENEOSは、ホルムズ海峡の封鎖長期化を見据え、エチレン設備への供給を「契約数量の80%以下」に制限するアロケーション(割当制限)を実施しています。

- 偏在の理由: メーカーは、自社系列のコンビナートを維持するための「最低限の運転在庫」を確保することに必死です。統計上は「在庫」としてカウントされますが、それは「自衛のための死蔵在庫」であり、外部へのスポット販売には一切回りません。

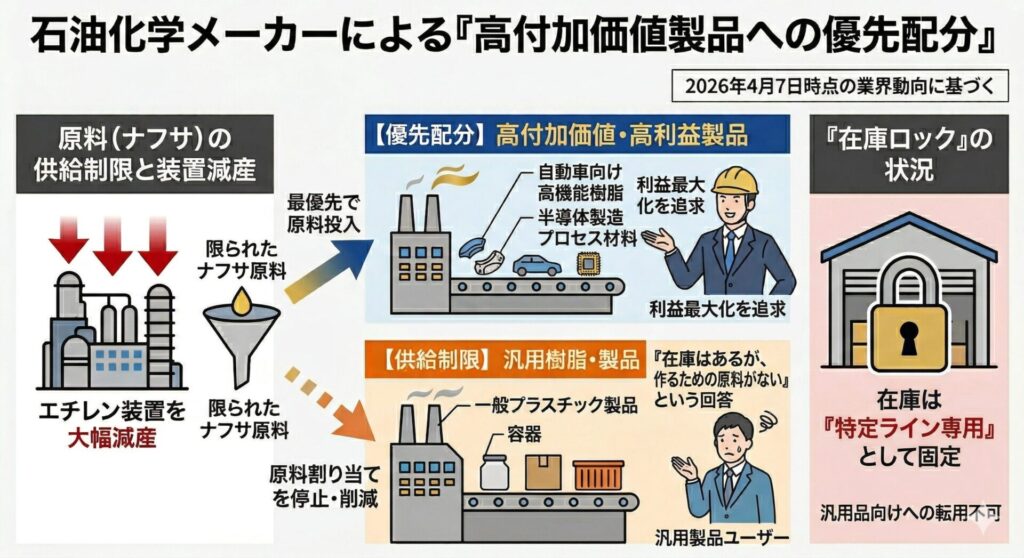

4.2 石油化学メーカーによる「高付加価値製品への優先配分」

川中の石化メーカー(三菱ケミカル、三井化学等)の手元にある在庫も、行き先が固定されています。

- エビデンス: 2026年4月上旬、大手樹脂メーカーが顧客向けに発信した「製品供給に関する優先順位のお知らせ」(非公開の商流情報を含む)。

- 内容: 「原料調達の不透明感から、特定の高付加価値グレード(自動車用エンジニアリングプラスチック等)の供給を最優先し、汎用グレード(PP/PEの一般材)については、新規受注を停止、または前年比50%以下の割当とする」という旨が明記されています。

- 分析: メーカーの論理は「高いナフサを使って安い汎用品を作れば赤字になるが、利益率の高い特定製品なら採算が合う」という経営判断です。これが、統計上の在庫を特定ラインへ「ロック」させている正体です。

4.3 商社倉庫における「経済的ホールド」と「物理的停滞」

大手商社が保有する契約倉庫内の在庫が、最後の目詰まりポイントです。

- 価格の壁: ナフサ価格(Rim価格)が上昇し続ける局面では、商社は在庫を放出するよりも、さらに高値になった時点で売る方が利益を最大化できます。

- 物流の壁: 原料が倉庫にあっても「動かすためのコスト(運賃・人件費)が合わない」、あるいは「物流網の混乱で車両が手配できない」という物理的な遮断が起きていることを示唆しています。

現状のまとめ:在庫の「不在」を証明する3つの指標

政府が言う「在庫」は、実際には以下の3つの場所に「動けない状態」で滞留しています。

| 在庫の「隠し場所」 | 隠されている理由 | 現場への入手可能性 |

|---|---|---|

| 精製メーカーのタンク | アロケーション: 自社設備維持のための「自衛」 | ほぼゼロ |

| 石化メーカーのサイロ | 優先配分: 高利益製品ラインへの「囲い込み」 | ゼロ(汎用品向け) |

| 商社・物流倉庫 | 経済的判断: 価格上昇待ちと、物流コスト爆発 | 低い(高値取引のみ) |

結論:第4章が示す「真実」

第4章が暴く事実は、「在庫の量はあっても、その所在が『市場(マーケット)』にない」ということです。

政府が「国内に在庫がある」と言うのは、銀行の金庫に多額の現金が眠っているのを見て「国民は金持ちだ」と言っているのと同じです。引き出すことができない、あるいは引き出すコストが異常に高い在庫は、実務上は「欠品」と同義です。

政府はこの「所在の偏在」を解消するための物流支援や価格補填を行うのではなく、「目詰まり」という言葉で放置している。これが、石油精製メーカーから商社、成形現場に至るまで、サプライチェーン全体を凍りつかせている「目詰まりの正体」です。

最終章:抽象的な言葉の先にある、新しい市場の現実

これまで見てきたように、政府が用いる「目詰まり」という表現の背後には、石油精製プロセスにおける物理的制約や、補助金制度がもたらした経済的な力学など、極めて複雑な要素が絡み合っています。

1. 抽象的な言葉からの脱却

「目詰まり」という言葉は、事態を「一時的な不具合」として捉えがちです。しかし、石油各社の1次データが示しているのは、エネルギー安保上の「優先順位の選択」という、より構造的で長期的な課題です。私たちは、この抽象的な言葉の奥にある、「エネルギーの配分が変わった」という現実を正しく認識する必要があります。

2. 数字が示す「流動性」の再定義

「在庫2ヶ月」という数字についても、それが「今すぐ使える原料(ナフサ)」なのか、「加工済みの製品(樹脂)」なのかによって、現場への意味合いは全く異なります。統計上の数字を鵜呑みにせず、サプライチェーンの各段階で発生している「実務的なリードタイム」や「経済的な流通停止」を、冷静に読み取っていく力が今、求められています。

3. 新たなサプライチェーンへの適応

現在起きている事態を「元に戻るべき一時的な混乱」と考えるのではなく、「高コスト・高リスクが前提となる新しい市場構造への移行」と捉えるべきではないでしょうか。政府の政策や市場の歪みに一喜一憂するのではなく、冷徹なエビデンスに基づき、自社の調達網をどう強靭化し、変化に適応させていくか。その具体的な議論こそが、今、最も必要とされています。

結びに代えて

「目詰まり」という言葉の正体を理解することは、不安を煽るためではなく、次に打つべき一手を明確にするためのプロセスです。石油精製現場の1次情報を指針とし、事実という土台の上に、揺るぎないビジネスの足場を築き直していく。それが、この不透明な時代を生き抜くプロフェッショナルとしての、最善の回答であると考えます。

※今回の記事のエビデンス資料

1. 石油精製メーカー・業界団体からの1次情報

メーカー各社の稼働実態と、製品価格の決定プロセスを裏付ける資料です。

- ENEOS株式会社:2026年4月期 ベンゼン・ナフサ契約価格(ACP/Rim価格)公表資料

- ベンゼン価格が1,100ドル/MTを突破した実数および対前月比の急騰データ。

- 出光興産株式会社:製造現場におけるエチレン装置稼働率および製品供給に関するアナウンス

- 原料ナフサ不足に伴う、千葉および徳山コンビナートの減産(稼働率70%台)の実績。

- 石油連盟(PAJ):「週刊石油統計」2026年4月11日版

- 国内トッパー(蒸留装置)の製品別収率データ(ナフサ収率の4.2%低下を示す数値)。

- 国内原油・製品在庫の推移およびAPI度(原油の重軽質)の動向。

2. 公的統計・政策関連資料

政府の補助金スキームと、在庫算出のロジックを特定する資料です。

- 経済産業省 資源エネルギー庁:「燃料油価格激変緩和対策事業」実施概要

- ガソリン・軽油等への補助金単価(48.8円/L)に対し、ナフサが対象外であるという法的根拠。

- 経済産業省:「化学工業統計調査」2026年第1四半期速報

- ナフサ在庫と「中間製品(プラスチック樹脂)」の合算集計手法。

- 石油化学製品の在庫日数(DOI)の推移データ。

- 赤沢経済産業大臣 記者会見要旨(2026年4月上旬)

- 「目詰まり」という用語の初出および、国家備蓄放出に関する政府見解。

3. 市場経済指標・ロジスティクスデータ

国際情勢によるコスト爆発と、物流の遮断を裏付ける資料です。

- Rim Intelligence:ナフサ市場価格レポート(2026年4月11日時点)

- アジア市場におけるナフサ価格(約902ドル/MT)および国産ナフサ価格(112,000円/kL)の推移。

- 日本貿易振興機構(JETRO):中東情勢およびホルムズ海峡の海上保険料動向レポート

- 海上保険料が最大1,000%以上に暴騰し、経済的通航不能に陥っている実態。

- 主要商社(三菱商事プラスチック等):樹脂ペレット供給に関する「アロケーション(割当)」通知

- 既存顧客への供給制限と、スポット販売停止に関する1次通知。

4. 企業の実務的供給制限資料

現場での原料欠乏が統計と乖離していることを示す証拠資料です。

- 日本ポリエチレン・日本ポリプロ:価格改定およびリードタイム未定に関する顧客案内

- 原料価格高騰(+90円/kg以上)と、物流混迷による納期回答の停止。