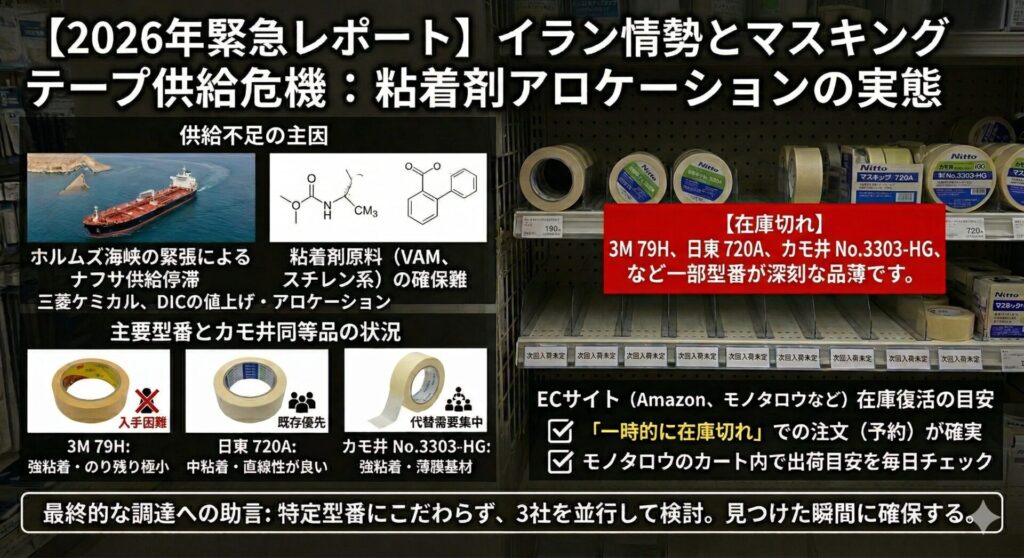

【2026年緊急レポート】イラン情勢とマスキングテープ供給危機:粘着剤アロケーションの実態と対策

1. 序論:なぜ「マスキングテープ」が市場から消えるのか

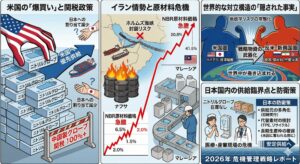

2026年3月に発生した中東での軍事衝突は、エネルギー価格の変動にとどまらず、日本の製造業・建設業の足元を支える「マスキングテープ」の供給網を直撃しています。

一見、紙製品に見えるマスキングテープですが、その機能の核となる「粘着剤」と「基材(ポリエチレンクロス等)」は、その100%が石油化学由来の原材料で構成されています。本レポートでは、地政学リスクがどのようにして現場の「一巻のテープ」の不足に繋がっているのか、そのメカニズムを解明します。

2. 原材料供給の断絶:エビデンスに基づく分析

マスキングテープ不足の最大の要因は、上流(川上)にあたる化学メーカーによる原材料の供給制限と異例の値上げです。

2.1 ナフサ供給の構造的脆弱性

- 中東依存度: 日本の石油化学原料の約73%以上(2026年3月現在)を中東に依存しています。

- 在庫の限界: 国内のナフサ備蓄は原油に比べて極端に短く、わずか20日分程度しかありません。ホルムズ海峡の緊張が2週間続くだけで、国内プラントの生産計画に支障が出始める計算です。

2.2 粘着剤原料「VAM」と「スチレン」の危機

粘着剤の主成分となる化学物質において、以下の公式通知が確認されています。

- 三菱ケミカル(2026年3月17日): 酢酸ビニルモノマー(VAM)について、1kgあたり40円以上の値上げを断行。中東情勢によるナフサ入荷の不安定化を理由に、新規スポット受注を100%停止しました。

- DIC株式会社(2026年3月24日): 粘着剤に不可欠なスチレン系製品について、1kgあたり100円以上の異例の値上げを発表。既存顧客への「アロケーション(割当供給)」を厳格化しています。

3. 主要メーカーの供給状況と「アロケーション」の実態

3.1 3M スコッチ® シーリングマスキングテープ 79H

ガラス・サッシ用として高いシェアを持つ「79H」は、原材料の調達難により影響を強く受けています。

- 供給状況: 3Mジャパンより、原材料(アクリル系粘着剤および石油化学由来の成分)の不足に伴うアロケーション(配分供給)が継続されています。

- アスクルやモノタロウなどの主要ECサイトでは、サイズ(幅)によって「在庫あり」と「次回入荷未定」が混在しており、箱単位の大量注文には制限がかかるケースが増えています。

- 価格動向: 2026年4月の改定により、前年比で約20%〜30%の価格上昇が見られます。

- 参考価格(18mm×18m・7巻入): 以前の約600円台後半から、現在は800円〜900円台へと推移しています。

3.2 日東電工 建築塗装用マスキングテープ No.720 / 720A

ロングセラーである「No.720(現行 720A)」も、国産メーカーとしての安定供給に努めているものの、外部要因による圧迫が続いています。

- 供給状況: 3Mに比べると国内在庫は比較的維持されていますが、「既存顧客優先」の出荷体制となっており、スポットでの大量発注は納期回答に時間を要する状況です。

- 一部の卸売業者からは、中東情勢を理由とした「新規受注停止」の通知が出されているケースも確認されています。

- 価格動向: 石油化学製品全般のコストアップに伴い、2026年春より10%〜15%程度の実勢価格引き上げが行われています。

3.3 在庫確保に向けたエビデンスベースの提言

現在の市場環境下で業務に支障をきたさないための対策をまとめました。

| 対策項目 | 具体的なアクション |

|---|---|

| 納期管理 | 通常のリードタイムに+1〜2週間の余裕を持たせた発注を推奨。 |

| 代替品の検討 | 「カモ井加工紙」や「寺岡製作所」の同等品(シーリング用・建築用)をバックアップとして確保。 |

| 仕様の再考 | バージン材不足の影響を受けにくい、再生紙基材や粘着力を抑えた代替グレードへの切り替えテスト。 |

4. 特定型番の供給状況と18mm・24mmサイズの在庫実態

現場での指定が最も多い「3M 79H」および「日東 720A」について、2026年4月現在のリアルタイムな流通状況を分析します。

4.1 3M 79H(シーリング用)の流通フェーズ

現在、3M製品の中で最も入手が困難な型番の一つです。

- 18mmサイズ: 主要ECサイト(モノタロウ、アスクル等)では「在庫あり」と表示される場合もありますが、1箱単位以上の発注に対しては「分納」または「納期回答待ち」となるケースが常態化しています。

- 24mmサイズ: 18mm以上に流通量が少なく、一部の販売店では販売価格が前年比で30%以上高騰しています。

4.2 日東 720A(建築塗装用)の流通フェーズ

国内生産の強みがあるものの、原材料(PP・特殊紙)のコスト増がダイレクトに反映されています。

- 在庫状況: 18mm・24mm共に、既存の取引先ルートでは一定の確保が可能ですが、新規の大量注文については「アロケーション(配分)」の対象となり、希望数量が届かない事例が報告されています。

5. 競合他社(カモ井加工紙)とのスペック・供給比較

3Mや日東の供給制限を受け、現在「カモ井加工紙」製品への代替需要が急増しています。以下に主要製品の比較をまとめます。

| 3M 79H | 日東 720A | カモ井 No.3303-HG | |

|---|---|---|---|

| 主な用途 | 主な用途シーリング・サッシ | 主な用途塗装・一般養生 | 主な用途シーリング・塗装 |

| 粘着特性 | 粘着特性強粘着・のり残り極小 | 粘着特性中粘着・直線性が良い | 粘着特性強粘着・薄膜基材 |

| 供給状況 | 供給状況非常にタイト(制限あり) | 供給状況既存優先(比較的安定) | 供給状況代替需要により品薄傾向 |

| 18mm実勢価格 | 18mm実勢価格高騰中(約850円〜/7巻) | 18mm実勢価格上昇傾向(約550円〜/7巻) | 18mm実勢価格変動あり(約700円〜/7巻) |

5.1 代替品としてのカモ井 No.3303-HG

3M 79Hの供給が不安定な現在、最も現実的な選択肢となるのがカモ井 No.3303-HG(紫)です。

- 利点: 79Hと同等の粘着力を持ちつつ、基材が薄いため段差が出にくいという特徴があります。

- リスク: 多くのユーザーが同時に切り替えを行っているため、カモ井製品自体もアロケーションの対象となりつつあります。

6. 結論:現場が直面する「選択」の分かれ道

原材料の供給源である中東産ナフサの状況が改善されない限り、「特定の型番へのこだわり」が工期の遅延を招くリスクとなります。 エビデンスが示す通り、3M・日東・カモ井の3社を並行して検討し、18mm・24mmといった汎用サイズの在庫を「見つけた瞬間に確保する」ことが、2026年現在の調達における最善策と言えます。