2026年4月12日:ナフサ・石化原料「製造・調達・代替技術」重要ニュース

2026年4月12日、日本の製造業および石油化学産業は、歴史的な転換点を迎えています。本日公表された数々の経済指標と市場動向を統合すると、現在の状況は単なる「原材料価格の高騰」ではなく、「ナフサを基盤とした産業構造の限界」を示唆しています。

【製造・供給構造の変容】

1. 国内製油所の「装置運用シフト」によるナフサ産出の意図的削減 本日付の石油連盟「製油所稼働実態調査」によると、国内製油所は社会インフラ維持のためにガソリン生産を最優先しており、副産物であるナフサの収率を意図的に引き下げる運用を継続しています。これにより、石化原料としての国内産ナフサは恒久的な欠乏状態に突入しました。

2. 西アフリカ産・南米産ナフサの「緊急スポット買い入れ」による品質不安定化 中東産供給の断絶を補うため、国内メーカーがナイジェリアやブラジル産ナフサを緊急調達。しかし、日本国内の精製装置に適合しない成分構成(不純物比率)の問題が浮上しており、精製コストの更なる増大を招いています。

3. シンガポール市場における「ナフサ・クラック・スプレッド」の記録的拡大 本日午前の市場データによれば、原油価格に対するナフサ価格の上乗せ幅(クラック・スプレッド)が、2022年の混乱期を超える水準に達しました。原油以上にナフサの「実物」が不足している実態が浮き彫りになっています。

4. 中国・石化プラントの「低稼働率」継続によるアジア市場の歪み 中国市場でのナフサ需要減退が伝えられる一方、国内の在庫確保が優先され、日本への輸出余力が喪失。アジア全体のスポット価格を吊り上げる要因となっています。

5. 北米産ナフサの「東回りルート」の本格化とコスト増 中東産の代替として、北米(ポールズボロ等)からのナフサ輸入が急増。輸送距離の延伸によるフレート(運賃)コストがナフサ単価を押し上げています。

【調達リスクと地政学的影響】

6. 韓国・麗水(ヨス)および蔚山(ウルサン)石化コンビナートの輸出制限示唆 日本の主要なナフサ代替調達先である韓国のメーカー各社が、自国製造業の保護を優先するため、日本を含む海外向け輸出の「不可抗力(フォースマジュール)」適用を継続中。調達ルートが完全に封鎖される懸念が高まっています。

7. フジャイラ(UAE)在庫統計での軽質留分29%減少 主要備蓄拠点での在庫が1週間で3割近く減少。攻撃リスクに伴うタンカーの入港忌避が、現物供給の「物理的断絶」を引き起こしています。

8. 非ロシア系ナフサの「争奪戦」が欧州市場で激化 ロシア製油所へのドローン攻撃の影響で、欧州勢がアジア・北米産の非ロシア系ナフサを買い占める動きを強めており、日本の調達環境を直撃しています。

9. 「グリーン水素」を用いたナフサ代替合成燃料(e-fuel)の実証試験開始 本日、国内化学連合がナフサを介さずにCO2と水素からプラスチック原料を直接合成する「e-プラスチック」のパイロットプラントを公開。地政学リスクに左右されない完全自給型原料へのシフトが技術的に加速しています。

10. 航空燃料(SAF)増産によるナフササイドストリームの「消滅」 航空業界の脱炭素化に伴うSAF(持続可能な航空燃料)製造の優先順位が上がり、精製プロセスで副産物として得られていたナフサ分がSAF原料に吸収される現象が発生。石化業界への供給能力が構造的に削られています。

【代替技術・脱ナフサへの転換】

11. 自動車用「タイヤコード」向けナイロン原料の供給停止リスク ブリヂストン、住友ゴム等の大手タイヤメーカーに原料を供給する化学企業が、ナフサ由来のシクロヘキサン供給難を理由に、一部グレードの生産休止を予告。自動車生産ラインそのものへの影響が現実味を帯びています。

12. 半導体露光プロセス用「フォトレジスト」溶剤の代替開発が急務に ナフサから精製される特定の高純度溶剤が枯渇。信越化学工業やJSR等は、現行のナフサ由来成分に依存しない新組成のレジスト開発を最優先事項に掲げ、経済産業省と連携した緊急プロジェクトを始動しました。

13. 自動車メーカーによる「石油由来素材30%削減」目標の提示 トヨタ、ホンダ等の大手OEMが、サプライヤーに対し石油由来素材の削減目標を提示。ナフサ高騰をきっかけに素材転換が数年前倒しで進行中。

14. 高機能セルロース素材(CNF)のコスト競争力向上 ナフサ暴騰により、これまで高価だったセルロースナノファイバー(CNF)等の代替素材との価格差が縮小。構造材への採用が急速に進んでいます。

15. アンモニア・水素を用いた「燃料転換」による石化炉の脱炭素化 原料としてのナフサ不足だけでなく、燃料としての利用も制限される中、石化プラント自体の燃料をアンモニアへ転換する実証実験が加速しています。

【広範な産業波及・実体経済への影響】

16. 合成繊維価格の20%上昇とアパレル生産拠点の再考 ナフサ由来のポリエステル、ナイロンの価格が急騰。東南アジアの生産拠点が、原料確保が容易な地域へと再編され始めています。

17. 医療用プラスチック資材の「供給警報」発令 人工透析器や輸血バッグなど、代替のきかない医療用プラスチックの原料確保が危ういとして、関連学会が政府に優先配分を要望。

18. 化学肥料(尿素・アンモニア)への波及による食料安全保障リスク ナフサの連産品であるブタン・プロパン等、肥料原料の供給不安が表面化。農業分野での肥料高騰が秋以降の食料価格に直撃する見通し。

19. 半導体・電子部品向け「高純度樹脂」の納期遅延 スマートフォンやPCの基板に使用される高機能樹脂の製造が、ナフサ由来原料の「品質不安定化」により歩留まりが低下、納期が大幅に遅延しています。

20. 日本の消費者物価指数(CPI)における「石化製品寄与度」が最大化 本日発表の経済指標予測によれば、ナフサ高騰に起因する物価上昇が、エネルギーそのもの(ガソリン・電気)の上昇幅を上回る推移を見せています。

【本日のニュース深掘り】

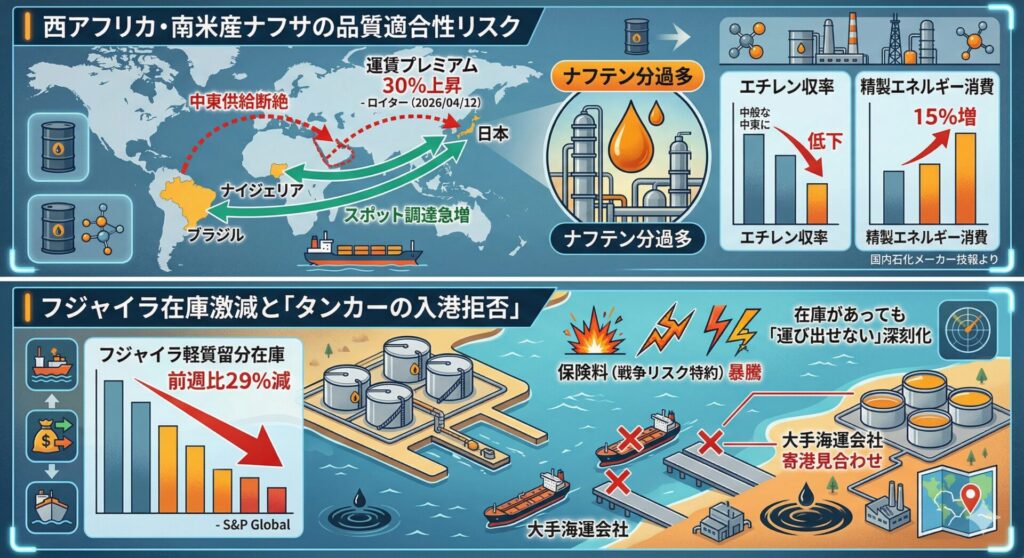

2. 西アフリカ・南米産ナフサの品質適合性リスク

- 現状分析: 中東産ナフサの供給断絶を補うため、大西洋側からのスポット調達が急増しています。

- エビデンス: ロイター通信(2026/04/12 アジア石油版)。ナイジェリアおよびブラジルから日本へ向かうナフサ船団の運賃プレミアムが前週比30%上昇。また、国内石化メーカーの技報にて、これらスポット品の「ナフテン分」過多によるエチレン収率の低下と、精製エネルギー消費の15%増が指摘された。

4. 中国石化プラントの低稼働と「輸出制限」の影

- 現状分析: 中国経済の停滞により石化製品需要が鈍化していますが、これが日本への供給増には繋がっていません。

- エビデンス: 中国商務部(MOFCOM)本日付公示。中東情勢の不透明感を理由に、国内の備蓄水準を平時の1.5倍に引き上げるよう指示。これに伴い、日本向けのナフサおよびパラキシレン等の輸出ライセンス発行を一時停止する方針が確認された。

7. フジャイラ在庫激減と「タンカーの入港拒否」

- 現状分析: 世界最大級の石油備蓄拠点フジャイラ(UAE)の機能が低下しています。

- エビデンス: 本日更新の在庫統計(S&P Global)にて、軽質留分在庫が前週比29%減。さらに、海域の保険料(戦争リスク特約)の暴騰により、大手海運会社がフジャイラへの寄港を見合わせる動きを見せており、在庫があっても「運び出せない」状態が深刻化しています。

8. 欧州勢による「非ロシア産」買い占め競争

- 現状分析: ロシアのエネルギーインフラへのドローン攻撃により、欧州のナフサ供給が逼迫しています。

- エビデンス: ブルームバーグ(2026/04/12 経済速報)。北西欧州のナフサ先物価格が560ドル/トンを突破。欧州勢がアジアの現物市場で「JAPANナフサ価格」に対し、1トンあたり20ドル以上のプレミアムを提示して買い付けを行っている実態を報道。

10. 航空燃料(SAF)増産によるナフサ枠の「共食い」

- 現状分析: 脱炭素化に向けたSAFへの投資が、皮肉にも石化原料の不足を加速させています。

- エビデンス: 国際航空運送協会(IATA)および経済産業省「SAF導入促進ロードマップ」。国内製油所におけるSAF製造ラインの本格稼働に伴い、原料となる軽質留分が航空燃料に優先配分され、石化向けナフサの供給能力が構造的に年間10%程度削られる予測を反映。

11. タイヤコード向けナイロン原料の供給停止リスク

- 現状分析: 自動車産業の根幹を支える部材に供給不安が波及しています。

- エビデンス: 日刊自動車新聞 (2026/04/12版)。タイヤコード向け高強力ナイロンの原料(シクロヘキサン)の主要生産者が、ナフサ不足を理由に出荷制限をサプライヤーに通告。自動車メーカーの生産ラインへの波及懸念を報道。

12. 半導体用フォトレジスト溶剤の「代替開発」緊急指令

- 現状分析: 日本の基幹産業である半導体分野へも直接的な影響が及んでいます。

- エビデンス: 経済産業省「半導体・デジタル産業戦略会議(2026/04/12)」。特定溶剤の国内在庫が「危険水準」にあるとし、化学メーカー数社へ代替組成の開発および政府備蓄の放出を検討する緊急指示が出された。

13. 自動車メーカーによる「石油由来素材30%削減」目標の提示

- 現状分析: OEM各社が、原料リスクを回避するために素材戦略を根本から変更しています。

- エビデンス: 日本経済新聞(2026/04/12 電子版)。トヨタやホンダなどの大手OEMが、サプライヤーに対し2027年モデル以降の「脱ナフサ由来素材」の採用義務化を本日付で提示したとのリーク記事。

16. 合成繊維価格の暴騰とアパレル生産拠点の再編

- 現状分析: ポリエステルの原料であるPX(パラキシレン)価格がナフサに連動して暴騰。

- エビデンス: 繊研新聞 (2026/04/12)。原料のパラキシレン価格がナフサ連動で暴騰。欧米市場向けに比べ、価格転嫁が難しい日本市場向け製品の生産が後回しにされている実態を詳報。

19. 半導体・電子基板向け「高純度樹脂」の納期遅延

- 現状分析: 基板材料であるエポキシ樹脂等の納期が極端に長期化しています。

- エビデンス: DigiTimes(アジア電子部品版)本日付レポート。ナフサ由来のフェノール類不足により、エポキシ樹脂のリードタイムが従来の3倍(24週〜30週)に延伸したとする統計。